中手游 (302 HK) 领先的 IP 游戏营运及发行商

投資概要

中手游为领先的 IP 游戏营运商及发行商

公司主要聚焦于与著名文化产品及艺术作品有关的 IP(例如来自受欢迎的动画、小说和电影的主角或人物),该等 IP 具有庞大的粉丝群体、市场认受性和商业价值。根据招股书,截至 2019 年 6 月 30 日,公司于所有中国独立手游发行商中拥有最大的 IP 储备,并可运用该储备于 IP 游戏开发。通过与第三方游戏开发商合作及透过自身的内部开发团队,公司开发以该等 IP 为基础的手游,然后通过广阔的发行网络发行该等游戏。

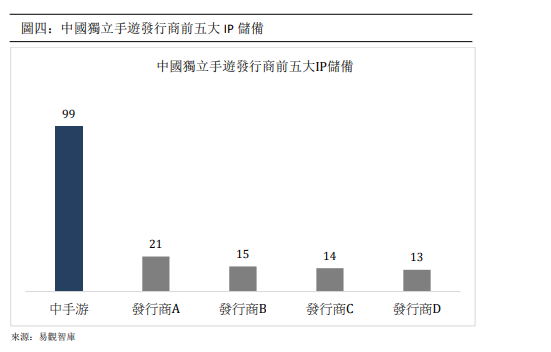

中手游在所有中国独立手游发行商中拥有最大规模的 IP 储备

手游公司的未来盈利能力往往取决于该公司拥有的 IP 数量及质量。中手游拥有巨大的IP 储备(在所有中国游戏发行商中拥有第二大的 IP 储备,仅次于行业龙头腾讯),其中绝大部分为日本流行及经典动画(如火影忍者、航海王等),该类 IP 深受年轻一代的喜爱。此外,中手游已与不少世界知名的 IP 版权商(如 SNK、东映动画等)建立合作关係,预计公司的 IP 储备及地位将会日渐壮大。

公司致力于发展海外游戏业务

公司 2018 年及 2019 年的海外游戏收入分别为 1,054 万人民币及 1,334 万人民币,涨幅为 26.6%。公司预计 2020 年将在海外地区推出多款游戏巨作,包括「真 · 三国无双:霸」等著名 IP 游戏。「真 · 三国无双:霸」备受市场玩家期待,曾在 2019 年 12 月底连续三天位居 TapTap 预约榜第一并且获得安卓 9.0、iOS9.7 评分的优越成绩。基于以上原因,我们相信公司 2020 年的海外收入及占比将大大提升。此外,由于公司致力于发展海外游戏业务,可帮助其减少及摆脱中国市场游戏审批愈趋严格的风险。

建立自研团队,致力于提高游戏自研能力

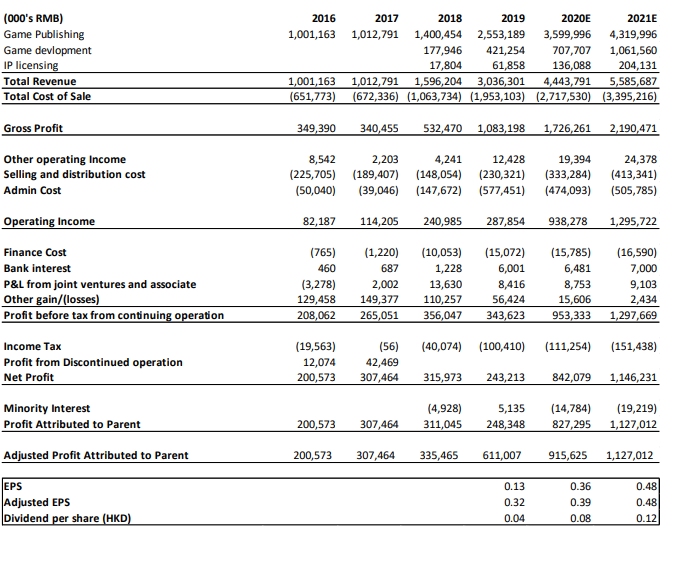

公司于 2018 年分别收购了文脉互动及北京软星两家公司,使公司具备了内部研发游戏的能力。公司的游戏开发收益从 2018 年的 1.78 亿人民币上涨至 2019 年的 4.21 亿人民币,涨幅为 137%。该涨幅主要由于 2018 年低推出的内部研发游戏「传奇世界之雷霆霸业」以及 2019 年中推出的内部研发游戏「热血战歌之创世」的优越表现。预计公司将于 2020 年共推出 9 款内部研发游戏,其中包括备受玩家期待的「雷霆霸业 2」。我们相信通过不断提升内部研发能力,公司将有望提高其利润率并且可在未来获取更多优质 IP。

IP 遊戲在手遊行業中所具備的優勢

IP 遊戲其中一大優勢是 IP 本身具備的粉絲群衆能輕易轉化成遊戲的玩家,因此遊戲的推銷及宣傳成本較非 IP 遊戲低。其次,這群由 IP 粉絲轉化為玩家的群體通常具較高的忠誠度及黏性,故此 IP 遊戲的平均生命週期較非 IP 遊戲長。基於以上原因,對比非 IP遊戲公司,IP 遊戲公司擁有營收較爲穩定及變現能力較强的特質。

估值

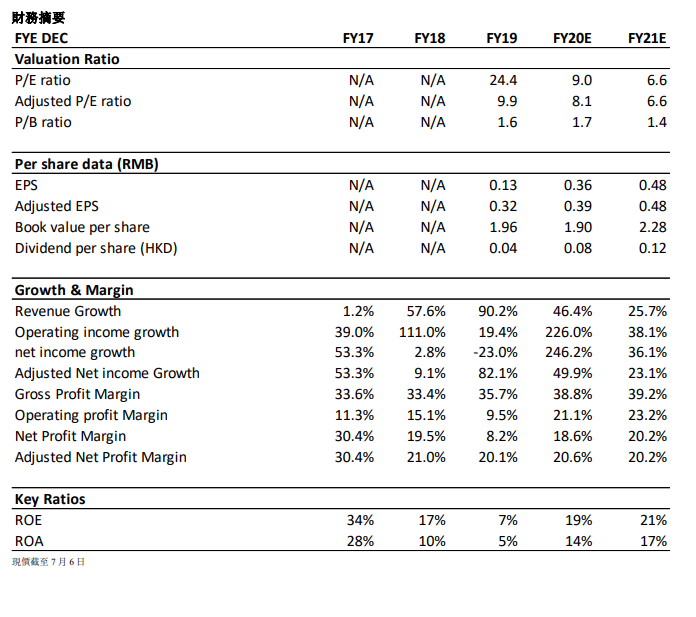

公司具有巨大的增长潜力。我们给予公司 2020/2021 年 10.4/8.6 倍的目标市盈率,预计公司 2020/2021 年的经调整每股盈利为 0.39/0.48 人民币(0.43/0.52 港元),目标价为HKD4.45,首次覆盖给予“买入”评级。(汇率:1.09 港元/人民币)(现价截至 7 月 6日)

風險包括:

1)未必能成功獲得 IP 授權及遊戲代理權 2)無法在內部遊戲開發上取得成功 3)無法取得或維持所有適用的許可證和批文 4)與遊戲開發商及發行渠道的關係終止或轉差可能導致玩家流失及收益損失 5)遊戲收益遜預期

行業概況及預測

手游市场为网络游戏市场中最有发展潜力的细分市场

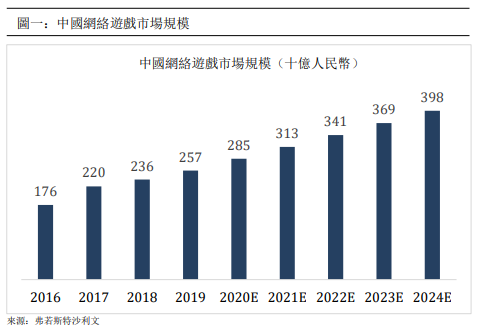

自 2015 年起,按总流水账额计,中国已成为世界最大的网络游戏市场。根据弗若斯特沙利文,中国网络游戏市场蓬勃发展的重要原因之一为娱乐需求加强。中国网络游戏市场的规模于 2019 年达致人民币 2,570 亿元,预计将于 2024 年达致人民币 3,980 亿元,複合年增长率为 9.1%。随着硬件及互联网技术的进步,网络游戏的图像、内容及响应速度正不断升级,网络游戏的发展更符合玩家喜好。手游市场作爲中国网络游戏市场的主要细分行业,增长高于其他游戏细分行业如客户端游戏及网页游戏等。中国手游市场由 2016 年的人民币 980 亿元扩大至2019 年的人民币 1,820 亿元,预期于 2024 年达致人民币 3,160 亿元,複合年增长率为 11.7%。我们相信随著围绕手机游戏展开的直播、电子竞技的发展及手机人口佔有比的逐渐上升,未来手游市场极有可能慢慢取代其他网络游戏细分行业。

相比于其他娱乐形式,中国居民在游戏上的花费较多,而且游戏花费佔总娱乐消费占比有著上升的趋势。根据易观智库数据,2016 年中国游戏消费佔总娱乐支出的 38.2%,2017 年增加至 39.1%,2018 年进一步增加至 39.4%。中国手游发行市场规模于 2016 年为人民币 388 亿元,于 2017 年及 2018 年分别增至人民币473 亿元及人民币 508 亿元,并预期将于 2021 年达致人民币 628 亿元,複合年增长率为 10.1%。中国手游市场的发展吸引了越来越多的手游开发商。Apple App Store 及安卓系统应用市场等发行渠道已成为手游的主要发行渠道。

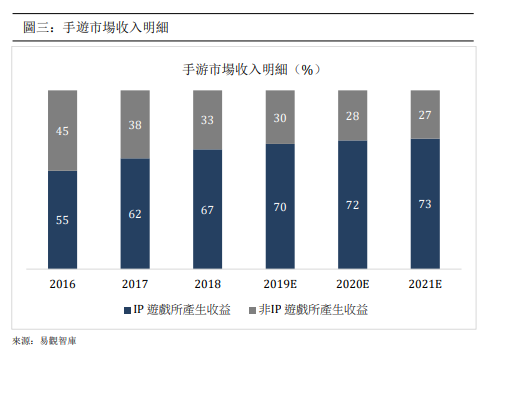

在手游行业中,IP 游戏所产生的收益占比逐渐上升

根据易观智库,以所产生的收益计,于2018年,基于IP开发的游戏分别佔Apple App Store 50 大免费及畅销游戏的 71.0%及 61.0%。于 2018 年,IP 手游产生收益人民币 972 亿元,预期将于 2021年增至人民币 1,679 亿元,複合年增长率为20.0%。随著玩家对游戏品质要求日增,IP 版权方将会偏向于选择与行内较爲知名及营运能力较强的游戏开发商或发行商合作,因此我们相信中手游,作爲拥有最大 IP 储备的中国独立手游发行商,可凭藉其行内的知名度及龙头地位,在未来获取更多 IP,进一步拓展业务及行业地位。

公司概况及竞争优势

中手游在所有中国独立手游发行商中拥有最大规模的 IP 储备。

根据易观智库,截止于 2019 年 6 月 30 日,中手游在所有中国游戏发行商中拥有第二大的 IP 储备,共拥有 99 款 IP,仅次于行业龙头腾讯,而在中国所有独立手游发行商中,此数目名列第一。截至 2019 年 12 月 31 日,公司共拥有 31 项获授权 IP 及 68 项自有 IP,其中部分为日本流行及经典动画(如火影忍者、航海王等),该类 IP 深受年轻一代的喜爱。此外,中手游已与不少世界知名的 IP 版权商(如 SNK、东映动画等)建立合作关係,预计公司的 IP 储备及地位将会日渐壮大。

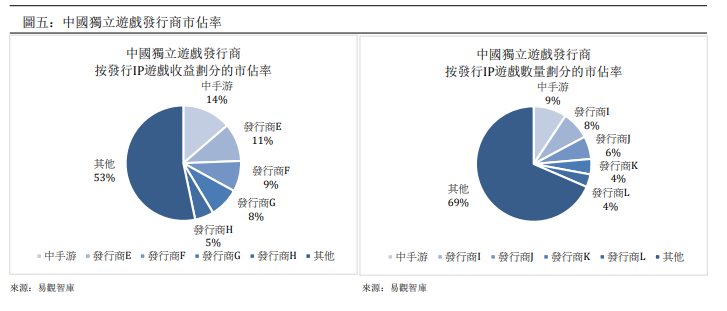

根据易观智库,于 2015 年 1 月 1 日至 2019 年 6 月 30 日期间,在所有中国独立手游发行商中,按发行 IP 游戏所产生的累计收益及发行 IP 游戏总数,中手游均名列榜首。

中手游拥有一个多元化及商业上成功的丰富手游组合

自公司营业至 2019 年底,公司共推出 107 款手游并运营 73 款游戏。依赖著公司强大的 IP 储备,公司预计将于 2020 年推出共 38 款新游戏,包括备受市场关注的《轩辕剑:剑之源》(已于 2020 年 4 月底上綫)、《新射雕群侠传:铁血丹心》、《雷霆霸业 2》、《全明星激斗》、《航海王热血航线》、《仙剑奇侠传七》等 IP 大作。《轩辕剑:剑之源》凭藉著其系列于行内的极高知名度及影响力,游戏上线 8 小时就登上 APP STORE 免费榜第二名。上线后首月更录得约 1 亿元人民币流水的优越成绩。

IP 游戏在手游行业中所具备的优势

IP 游戏其中一大优势是 IP 本身具备的粉丝群衆能轻易转化成游戏的玩家,因此游戏的推销及宣传成本较非 IP 游戏低。其次,这群由 IP 粉丝转化为玩家的群体通常具较高的忠诚度及黏性,故此 IP 游戏的平均生命週期较非 IP 游戏长。根据易观智库,手游的平均生命週期为 6-12 个月,而公司的 IP 游戏生命週期则为 1-4 年。基于以上原因,对比非 IP 游戏公司,IP 游戏公司拥有营收较爲稳定及变现能力较强的特质。

建立自研团队,致力于提高游戏自研能力

公司于 2018 年分别收购了文脉互动(收购其 100%股权)及北京软星(收购其51%股权)两家公司,使公司具备了内部研发游戏的能力。公司的游戏开发收益从 2018 年的 1.78 亿人民币上涨至 2019 年的 4.21 亿人民币,涨幅为 137%。该涨幅主要由于 2018 年底推出的内部研发游戏「传奇世界之雷霆霸业」以及 2019 年中推出的内部研发游戏「热血战歌之创世」的优越表现。「传奇世界之雷霆霸业」的单月最高流水账额超过人民币 2 亿元,平均每月活跃用户近 130 万人。预计公司将于 2020 年共推出 9 款内部研发游戏,其中包括备受玩家期待的「雷霆霸业 2」。此外,公司于今年 5 月 20 日入股国内一家头部游戏研发公司,乐府互娱,并同时聘请业内金牌游戏製作人,乐府互娱的创始人程良奇先生加入作为其首席产品顾问。我们相信通过不断提升内部研发能力,公司将有望提高其利润率并且可在未来获取更多优质 IP。

公司致力于发展海外游戏业务

公司2018年及 2019年的海外游戏收入分别为1,054万人民币及1,334 万人民币,涨幅为 26.6%。公司预计 2020 年将在海外地区推出多款游戏巨作,包括「真 · 三国无双:霸」等著名 IP 游戏。「真 · 三国无双:霸」备受市场玩家期待,曾在2019 年 12 月底连续三天位居 TapTap 预约榜第一并且获得安卓 9.0、iOS9.7 的优越评分。除此之外,公司管理层表示公司已经内部建立了一支专注研发海外游戏的团队。目前公司的海外业务收入仅佔其总收入的 1%。基于以上所提及原因,我们相信公司 2020 年的海外收入及占比将会有巨大的提升 。此外,由于公司致力于发展海外游戏业务,可帮助其减少及摆脱中国市场游戏审批愈趋严格的风险。

公司拥有庞大的发行网络

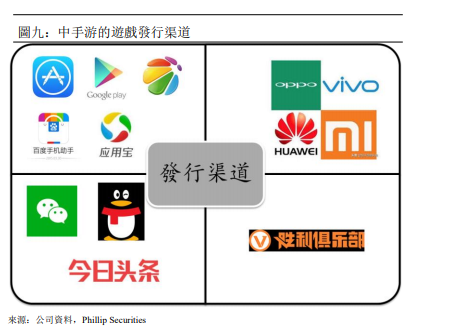

公司透过多年的手游市场营运经验,累积了庞大的发行网络资源。公司目前的发行网络已覆盖了市场上所有主要的发行渠道,包括国内外应用市场及第三方公开平台、手机製造商营运的应用市场及社交网络平台。此外,公司于 2018 年9 月成功收购其本身的发行平台胜利俱乐部,就胜利俱乐部发行的游戏而言,公司可直接从付款渠道收取总流水账额,从而提升公司的利润率。公司亦与多个

网络巨头如腾讯及字节跳动订立了部分游戏的独家代理,此举将有助公司接触到更广泛及更多样化的用户群。公司管理层曾多次表明未来将持续与腾讯、字节跳动等网络巨头合作,而快手(腾讯系的一家网络公司)作爲公司去年上市的基石投资人,亦已向公司表达了战略合作的意向。

公司未来有望成爲字节跳动的主要合作伙伴并从中迅速增长

自 2018 年起,字节跳动就开始佈局其游戏领域,虽然字节跳动资源雄厚,但由于其进入游戏领域的时间对比于其他网络巨头(如腾讯,网易等)稍微较晚,因此市场上绝大部分有影响力的 IP 资源已被其他龙头锁定。我们认爲若字节跳动打算佈局其游戏业务,将无可避免要与腾讯及网易等龙头公司正面交锋,故此字节跳动与该类龙头公司合作的机会不高,而字节跳动也只能从非头部游戏

企业中寻找合作机会,并且会开出非常优越的条件以吸引合作伙伴。目前字节跳动最缺乏的是 IP 方面的资源,而中手游恰好拥有巨大且影响力较高的 IP 储备,再加上中手游与字节跳动过往的合作均获得优异的成绩,因此我们预计中手游在未来将有望成爲字节跳动的首选合作伙伴,而中手游可望能依靠著字节跳动所提供的资源及流量迅速增长。

中国政府最近针对防止儿童沉迷游戏的政策对公司影响不大

中国政府此前已表示为了遏制未成年人沉迷网络游戏及过度消费,将全力推行游戏实名认证以识别玩家真实年龄并且将严格控制未成年人士游戏时间。 未成年人被禁止在晚上 10 点后及早上 8 点前上线游戏,平日最多只能上线 90 分钟,假日与假期游戏时间虽有放宽,但仍不能超过 3 小时。我们认爲此政策对公司收入端以及营运方面并无太大影响,因爲公司的付费玩家均为 19-38 岁的成年人士。公司亦表示将配合国家政策,在旗下游戏设立未成年玩家的防沉迷系统。

公司近年积极的产业链投资

公司合共战略投资 20 家行内具有名气的游戏开发商(17 家直投及 3 家可转债投资),从而为其持续供应优质的游戏(如将于年底发行的《全明星激斗》及《航海王之热血航线》等 IP 巨作)。此外公司也透过国宏嘉信资本进行 IP 版权方及 IP 培育平台的战略投资,此举有助公司与 IP 版权方保持良好关係及在未来获取更多优质 IP。公司目前共持有国宏嘉信资本 25.7%的有限合伙权益。

财务分析及预测

营业指标

我们相信公司 2020 年以及 2021 年的营业指标将均获得增长。首先我们认为受到新冠肺炎以及中国居家防疫政策所影响,中国居民在 2020 年上半年对游戏的需求大大提升。App Annie 数据显示,自疫情以来的三个月,手游下载量出现持续增长。与 2019 年第四季相比,2020 年 3 月的週均游戏下载量增长了 30%,超过了 10 亿次。 因此我们预测公司 2020 年的新增用户数量将会获得大幅上涨,预计新增数量将高达 1.16 亿名新用户,按年增长 35%,而 2021 年的新增用户数量将会恢复到疫情前的正常水平,预计约为 9,800 万名新用户。

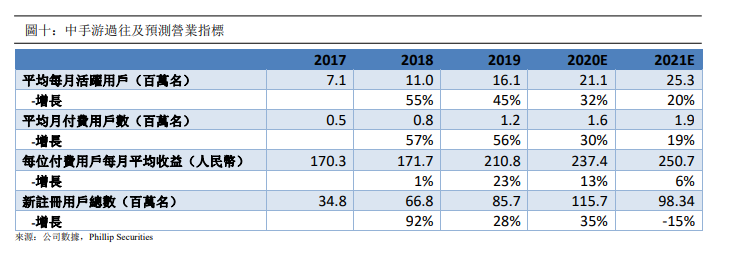

其次,我们相信公司未来两年的平均每月活跃用户及平均月付费用户数将会有所提升。主要原因为公司计画于 2020 年一共推出 38 款新游戏,其中包括多款大作如《轩辕剑:剑之源》、《雷霆霸业 2》、《仙剑奇侠传 7》及《斗罗大陆》等经典 IP 巨作。该类经典 IP 游戏均自带庞大及忠诚度较高的粉丝群体,将有望在未来两年大幅提升公司的平均每月活跃用户以及平均月付费用户数。此外,公司 2020 年将继续与腾讯及字节跳动等网路巨头合作,计画共同推出 4 款新游戏,包括「航海王热血航綫」和「全明星激斗」等 IP 游戏大作,我们也预计公司未来将有望成爲字节跳动的主要合作伙伴。根据过往数据,与该类网络巨头共同推出的游戏均拥有较高的平均每月活跃用户。基于以上原因,我们预测公司 2020 年及 2021 年的平均每月活跃用户分别为 2,112 万名以及 2,534 万名,按年增长 32%及 20%。而平均月付费用户数则为 156 万名及 186 万名。

最后,随著中国游戏消费佔总娱乐消费的佔比及 IP 游戏收入佔总游戏收入的佔比逐渐上升,再加上 2020 年年初的新冠肺炎疫情所影响,我们相信公司 2020 年的每位付费用户每月平均收益(ARPPU)将会有较大的增长,随后 2021 年的ARPPU 增长将会回复到较低的正常水平。预计 2020 年及 2021 年的 ARPPU 将分别达到 237 元人民币及 251 元人民币,按年增长 13%及 6%。

收入增长

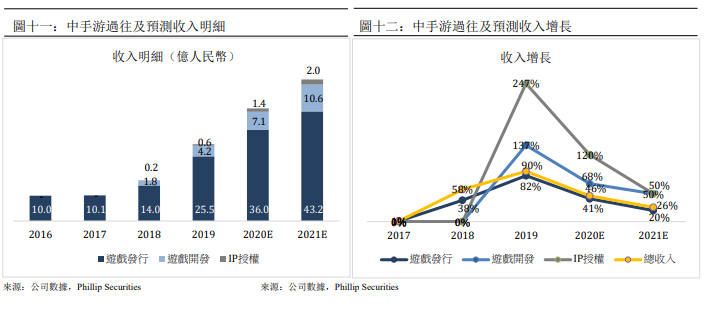

公司的收入由 2016 年的 10.0 亿人民币增长至 2019 年的 30.4 亿元人民币,年複合增长率为 45%。我们预测公司 2020 年以及 2021 年的总收入分别爲 44.4 及 55.9亿元人民币,2019 年至 2021 年年複合增长率为 36%。我们相信此收入增长主要由于未来公司每位付费用户每月平均收益以及月均付费用户数的上升所造成。我们预计公司游戏发行的收入在 2020 年及 2021 年分别爲 36.0 亿及 43.2 亿人民币,2019-2021 年的年複合增长率为 30%。虽然来自于游戏发行的收入在未来两年仍会佔总收入的大部分,但我们相信公司内部研发游戏所带来的收入将会成爲公司未来收入增长的一大动力。公司自 2018 年收购了文脉互动及北京软星后,便具备了内部开发游戏的能力,游戏开发的收入由 2018 年的 1.78 亿人民币增长至 2019 年的 4.2 亿人民币,按年增长 137%,预计游戏开发带来的收入能在 2020年及 2021 年分别达到 7.1 亿及 10.6 亿人民币。此外,我们相信向第三方授权自有知识产权的收入在未来虽有巨大增长,但仍然只佔总收入的一小部分,预计该笔收入在 2020 年及 2021 年分别爲 1.4 亿及 2.0 亿人民币。

毛利及毛利率

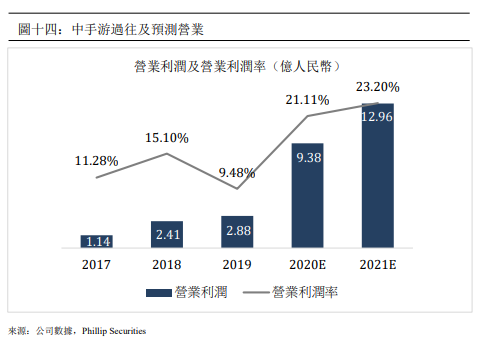

公司过往几年的毛利率相对稳定并有上涨的趋势,公司 2017 年、2018 年以及2019 年的毛利率分别爲 33.6%、33.4、以及 35.7%。公司 2019 年的毛利率提升主要因爲公司于 2018 年成功收购其本身的发行平台胜利俱乐部。就胜利俱乐部发行的游戏而言,公司可直接从付款渠道收取总流水账额,提升毛利率。此外,公司从 2019 年起致力内部开发游戏,而内部研发游戏的毛利率相对较高,从而带动 2019 年整体毛利率上升。我们相信随著公司游戏开发的收益佔比逐渐提升,公司未来的毛利率也有望上升。预计公司 2020 年及 2021 年的毛利分别为 17.3亿人民币及21.9亿人民币,按年增长59.3%以及26.9%,对应毛利率分别为38.8%及 39.2%。

期间费用及营业利润

销售费用裡佔比最大的营销开支于过往两年佔总收入的比率有著明显的下降趋势,主要原因为公司自 2018 年开始更改了其营销策略,专注于成本效益较高的定向广告以吸引更多相关用户流量,我们预计公司在未来的两年能维持该趋势。此外,公司未来两年将更积极与腾讯及字节跳动等网络巨头共同发行游戏,而这类合作模式的一切销售费用将由对方承担。因此我们预测公司 2020 年及 2021年的销售费用率将有所下降,分别爲 7.5% 及 7.4%。另一方面,我们认为公司未来两年的股权激励开支将会下降,故此有望减少公司未来两年的整体行政费用率。我们预计公司 2020 年及2021 年的行政费用率分别为 10.7%及 9.1%。基于以上原因,我们认为公司未来的营业利润率将会提升。我们预测公司 2020年及 2021 年的营业收入为 9.38 亿人民币及 12.96 亿人民币,对应营业利润率为21.1%及 23.2%。

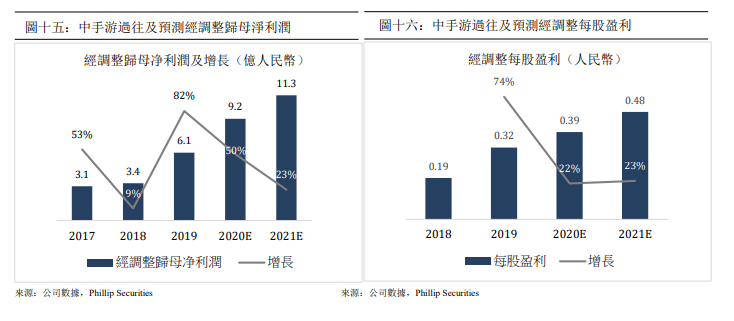

经调整归母净利润及经调整每股盈利

我们相信相对于归母净利润,经调整归母净利润更能够反映公司的业绩及表现,因爲归母净利润是经扣除以权益结算以股份为基础开支及上市开支等一次性非营运开支,而经调整归母净利润则剔除掉该类开支。公司的经调整归母净利润由 2016 年的 2.0 亿人民币增长至 2019 年的 6.1 亿元人民币,年複合增长率为45%。我们预测公司 2020 年以及 2021 年的经调整归母净利润分别爲 9.2 及 11.3

亿元人民币,对应经调整每股盈利为 0.39 元人民币及 0.48 元人民币。

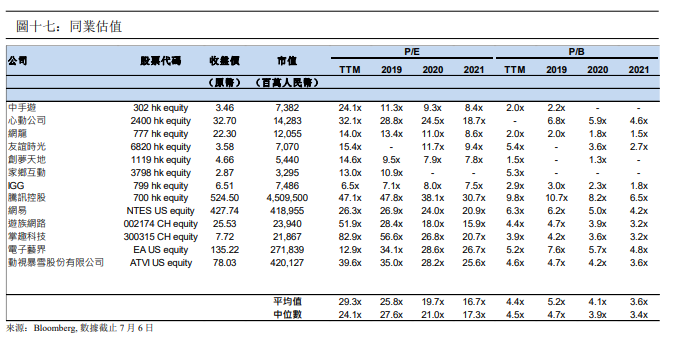

估值

我们的模型显示目标价为 HKD4.45

公司具有巨大的增长潜力。我们给予公司 2020/2021 年 10.4/8.6 倍的目标市盈率,预期公司 2020/2021 年的经调整每股盈利为 0.39/0.48 人民币(0.43/0.52 港元),目标价为 HKD4.45,首次覆盖给予“买入”评级。(汇率:1.09 港元/人民币)(现价截至 7 月 6 日)

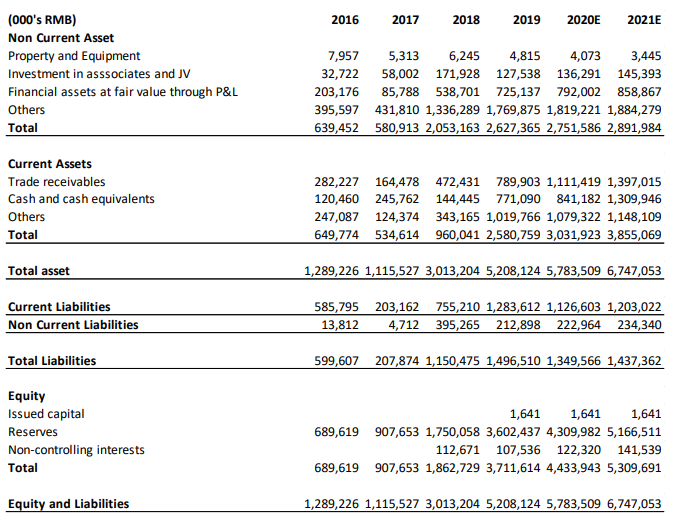

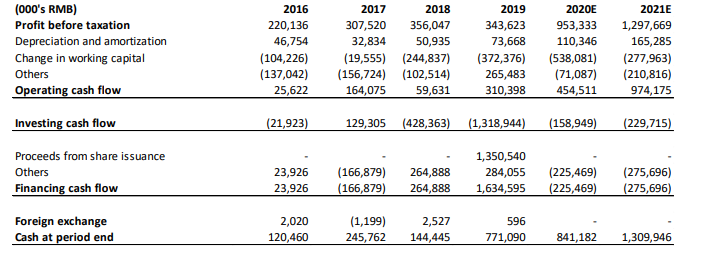

财务报表

综合损益表

综合财务状态表

综合现金流量表

如果有想了解更多全球股市资讯,请关注微信公众号 “辉立资本新加坡” (SGPSPL)。同时提供在线免费开设股票账户,一个账户轻松交易全球股票和ETF

美股,港股,新加坡股,中国A股,越南股票,韩国股票,德国股票,马来西亚股票,泰国股票,印尼股票,菲律宾股票,日本股票,澳大利亚股票,台湾股票,加拿大股票,英国股票,法国股票,荷兰股票,葡萄牙股票,比利时股票,土耳其股票

如果本文是英文翻译版本,一切请以英文为准