新加坡证券交易所:衍生产品在动荡的环境中蓬勃发展

投资概要

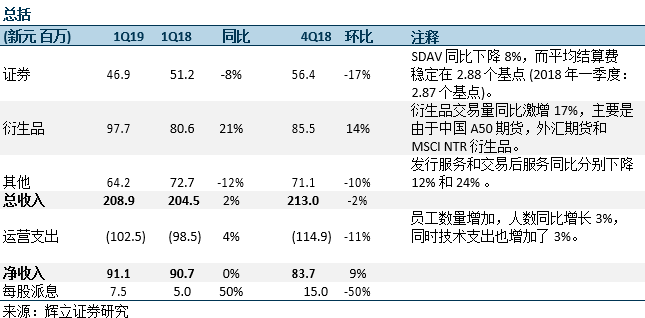

2019年一季度的营收和税后净利分别比预期低5.6%和6.5%,原因是来自交易后服务和发行服务的收入比预期要疲弱。

由于新兴市场的疲软以及对经济状况的担忧导致资金流动减弱,证券业务比预期低6.6%。

衍生品业务表现突出,交易量创下强劲的纪录,营收同比激增17%。

中期股息每股飙升50%至7.5 分 (2018年一季度:5 分);这是由于上季度公布的股息政策发生的变化所致。

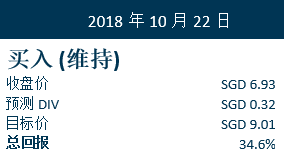

我们维持对新交所的买入建议,并将目标价上调至新元9.01 (先前为新元8.93)。我们已将估值方法从现金流量贴现法改为以市盈率计算。我们的目标价由25.2倍的市盈率推动,与新交所的同业保持一致。

积极方面

衍生品收入创下9800万新元的纪录,同比增长21%,抵消了股票和固定收益收入方面的下降。在衍生品业务,股票和大宗商品的交易量同比激增17%,在一个季度内达到5400万份合约的高位。来自中国A50 期货和外汇期货产品的成交量有所改善,受益于基础市场的波动性增加。然而,由于产品结构向低收益产品转变,致使每份合约的平均费用同比下降6.3% 至1.05新元。

抵押物管理,许可证和其他收入同比增长48%。随着波动性的增加,风险管理解决方案的需求也在增加。新交所能够获得更高的未平仓利息和抵押物保证金余额。

市场数据和连接业务收入同比增长2%,占总收入的12%。增长的原因是衍生品API 订阅量的增加以及新交所存托服务业务的扩张所致。

8月份国内存款同比增长2.2% (CASA 同比增长0.9%;定期存款增长5.9%)

由于预期利率将大幅上升,银行业一直在加强其融资地位。受政府、法定机构和非银行金融机构存款增长反弹的刺激,存款同比增长了2.2%,为10个月来的最快增速。随着银行积累存款,而大部分是价格昂贵的定期存款 (定期存款占总存款的39%),尽管是在短期内,但这可能会导致净息差的缩减。

消极方面

证券收入同比减少8%。收入的缩减是由新兴市场目前的疲软以及对经济增长放缓的担忧造成的。尽管贸易战和利率上升带来股市的震荡,但SDAV的放缓抑制了证券收入的增长,而SDAV同比下降了8%。然而,股票和其他产品的平均结算费分别维持稳定在2.88个基点 (2018一季度为:2.87个基点) 和0.56个基点 (2018一季度为:0.55个基点)。

固定收益收入同比下跌13%。由于债券上市减少,发行服务同比下降12%。2019年一季度,有247只债券上市,募集资金920亿新元,而一年前,与之相比,有347只债券上市,募集了1.56亿新元。股票上市同比增长稳定。由于后续结算活动减少 (我们认为这部分业务停滞不前,不会为新交所在2019财年的增长带来有意义的贡献),DVP 担保费下调以及2019年一季度的合约处理收入完全中止 (随着2018年2月经纪商迁移的完成),致使交易后服务同比下降24%。

其他更新

在本季度,新交所进行了战略性投资,以扩大其固定收益业务,并为货运行业创建数字市场。这将使商品交易和货运业连接起来。

随着2018年2月完成经纪商迁移后,合约处理服务中止,新交所将于2018年12月推出新的交易后系统(阶段2)。新的收入机会包括 (i) 新的结算指令;(ii) 经纪人挂钩结余;(iii) 证券借贷,以及 (iv) 外汇转换。

SGX-IISL 仲裁还没有进展,由于仲裁的结果尚未确定,这仍然是一个财务风险。

前景

新交所的多元化盈利增长是受到其多元化资产策略,波动性,经营杠杆以及稳健的资产负债表所支撑的。由美中贸易冲突和利率上升引发的股市持续波动,应有利于衍生品的交易。新交所的无债务资产负债表和垄断有助于推动无机增长。

投资行动

我们对新交所维持买入评级建议,并将目标价上调至新元9.01 (先前为新元8.93)。目标价上调,主要是受到25.2倍市盈率所推动,与新交所同业的预期持平 (表1)。新交所作为中期投资的吸引力仍然保持不变,与区域同业相比,其具有优质的净资产收益率,高派息收益率和有吸引力的估值。我们认为,该股已计入印度衍生品收入的损失和成交量增长乏力的影响。此外,新交所是一只防御性股票,在不确定的环境中,具有持续和多样化的盈利,估值和股息支持,以保持弹性。

关键字:新加坡股票研报,新加坡股,新加坡研报,新加坡账户,交易新加坡股票,新加坡股票开户,免费开户,在线开设新加坡股票开户,新加坡证券,新加坡券商,投资组合