近年来,随着个人投资者的活跃度在股市上不断提升,如何在市场波动中寻求既具可持续性又能有效控制风险的投资策略,成为投资领域的重要研究方向。其中,逢低买入(Buy the Dip)与定期定额投资(Dollar-Cost Averaging, DCA)两种策略备受关注。逢低买入利用市场短期调整时的机会进行低价买入,以优化资产配置的成本效益;而定期定额投资则通过定期投入固定金额,分散市场波动带来的风险。

在实际投资中,投资者常面临市场波动带来的不确定性。那投资者究竟应该是在低点加码,还是坚持长期定期定投呢?了解以下两种常见的投资策略,助您找到适合自己的投资方式。

(1)逢低买入策略

逢低买入指投资者在市场下跌或出现阶段性调整时主动增持,以期在低估值区域获取更多股票份额。该策略基于“价值回归”假设,即市场短期波动,但长期会回归合理价值,因此在低点加仓能够提高未来收益。

| 优势 | 劣势 |

| ● 有可能在估值低迷时,获取超额回报● 强化收益的杠杆反应● 灵活应对市场机会 | ● 难以精准预测底部● 容易因恐慌导致频繁交易● 资金利用率手指于等待时机 |

(2)定投定额策略

定投定额是指在固定周期(如每月、每季)投入相同金额,不受市场波动影响。

此策略利用成本平均效应:

- 市场下跌时,固定金额能买到更多份额

- 市场上涨时,购买份额减少

- 平滑买入成本,分散波动风险

| 优势 | 劣势 |

| ● 纪律性强,减少情绪干扰,获取超额回报● 操作简单,适合长期投资● 不需择时能力 | ● 若市场一直往上涨,平均成本高于一次性买入● 若市场下跌,定投在控制回撤幅度的效果有限● 短期收益低于主动择时投资 |

新加坡辉立证券提供定期投资计划 (Recurring Plan) 和股票储蓄计划 (Share Builders Plan), 让投资者可以通过固定金额持续投资于交易所交易基金(ETF)和新加坡股市蓝筹股,以长期累积并建立多元化的投资组合。该计划采用定期定额投资策略,即无论市场涨跌,均按固定金额进行投资,有助于投资者在长期内摊平成本,降低平均持有价格。

| 定期投资计划(Recurring Plan) | 股票储蓄计划(Share Builders Plan) | |

| 可交易的股票 | 所有美股、港股和新加坡股票 | 超过70支可在新交所交易的ETF&股票 |

| 投资频率 | 可选择每日、每周、每月或每季度 | 每月 |

| 最低投资金额 | $100 | $100 |

想更深入了解定投计划?点击阅读更多!

凡年龄介于18至25岁的年轻投资者,现注册参与股票储蓄计划,即可享有专属优惠,开启您的理财之旅!了解详情!

逢低买入vs 定投定额策略对比

| 维度 | 逢低买入 | 定投定额 |

| 决策驱动力 | 市场机会 | 纪律和自动化 |

| 对情绪的依赖 | 高 | 低 |

| 操作复杂性 | 中 | 低 |

| 资金利用效率 | 等待机会时可能使资金滞留 | 均匀投入,提高利用率 |

| 潜在收益波动 | 高 | 中 |

| 适合投资者 | 有经验的主动投资者 | 长期投资者 |

在选择逢低买入或定投定额投资策略时,投资者应根据自身的目标作出判断。逢低买入虽然有更高的潜在收益,但也更依赖对市场的判断力与情绪控制,适合有经验、能积极操作的投资者。而定投定额则更强调纪律和长期布局,不仅操作简单,还能自动化分散风险,尤其适合没有太多时间盯盘的长期投资者。

您是否常常觉得买入时机总是把握不准?那您是否想过,若您不再试图预测市场走势,而是选择每月定额投资,是否更有可能实现稳健且理想的长期回报?

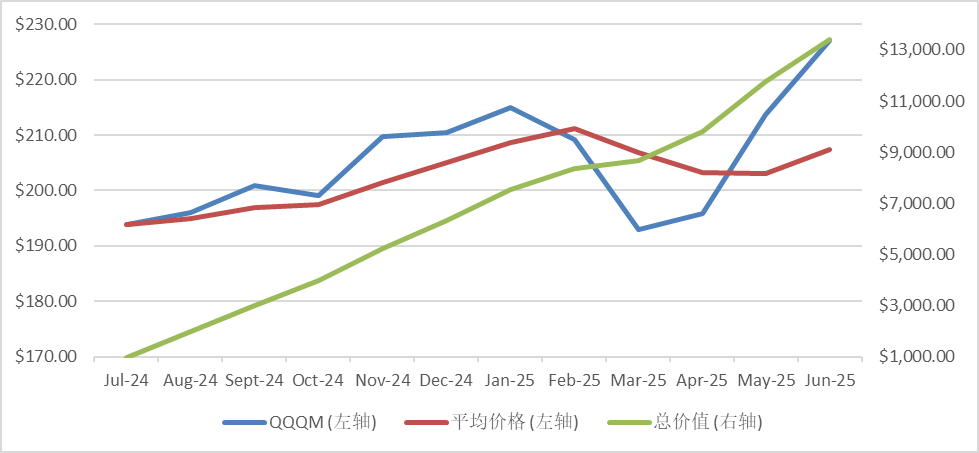

数据来源:彭博

数据来源:彭博

假设您从去年7月开始每月投资1000美元到QQQM ETF,在总计1年里,您向该ETF投入了12000 美元,期间该ETF的价格有所波动,时涨时跌。定期定额作为一种长期投资策略,在波动性较高的市场环境中展现出稳定性与抗压性,以下将从三个层面了解其潜在价值:

1. 定期定投平滑了买入成本

- 每月累积平均成本 (红线)相较于每月市场价格(蓝线 )走势更加平稳。

- 通过在不同价格点持续投入固定金额,定期定投有效减缓了市场波动对单次买入成本的影响。

2. 避免择时风险

- 若您在2025年2月份一次性投入了12000美元买入了QQQM ETF, 那么在3 月份当价格下跌至193 美元,您可能会因恐慌而急着卖出而导致亏损。

- 相比之下,定期定额可以让您在价格下跌时用同样的金额买入更多份额,从而拉低整体成本;并在价格高时买的少,抑制追高风险。通过在高低价格之间平均分散成本,使投资者在市场震荡中更能坚持下去。

3. 稳步累积价值

- 总市值(绿线)从最初的1,000 美元,持续上升至 2025 年 6 月的 13000 美元。

- 通过持续定投,投资者能在长期内积累资产并享受复利效应。尽管短期内市场可能震荡,但长期上涨的趋势仍能带来可观回报。

小额起步,定投让您轻松迈出理财第一步

定期定额投资对于刚开始学习理财和投资的新手来说,是一种非常友好且高效的入门投资策略。这种投资策略最大优点在于,您不需要一次性投入大额资金,也无需整天关注市场涨跌。只要你每月或每隔一段固定时间投入一笔固定金额,例如每月投资1000 新元,就能在市场高低起伏中分批买入,从而平均成本,降低一次性买入时买在高点的风险。长期来看,即使是从很小的金额开始投资,也有可以逐步积累出一笔可观的资产,适合资金有限但希望长期投资的投资者。

然而,虽然这种投资策略简单,但并不意味着可以毫无选择地盲目投入。在开始投资之前需要先了解所挑选ETF的基本情况,例如跟踪的指数、行业分布、历史表现、持仓透明度和潜在的长期增长潜力。当选择了合适的ETF, 定投才能真正发挥复利的力量,帮助您在市场的起伏中逐渐扩大资产规模,实现长期理财目标。

参考文献:

- [1] https://www.poems.com.sg/market-journal/3-reasons-why-dollar-cost-averaging-is-a-smart-investment-strategy/

- [2] https://www.investopedia.com/terms/d/dollarcostaveraging.asp

在辉立开设账户,轻松交易全球市场。

辉立货币市场基金(PMMF)

货币市场基金是一种开放式共同基金,投资于短期(少于 1 年)、低风险的债务证券,以获得流动性。这是一种低风险的现金投资方式。

辉立货币市场基金(PMMF)旨在保全本金价值并保持高度流动性,同时获得与新币储蓄存款相当的回报。该基金将主要投资于短期、高质量的货币市场工具和债务证券。此类投资可能包括政府和公司债券、商业票据和金融机构存款。

如何投资于辉立货币市场基金?

您可以通过 “余额增值服务”(SMART Park)投资辉立货币市场基金。交易账户中的最低余额若超过100 美元,则该资金将自动投资于辉立货币市场基金。

使用SMART Park 获取超额收益,让你的钱生钱!

- 无锁定期

- 真实回报, 并非预期回报

- 最大的^零售货币市场新元基金之一

- 值得信赖的金融机构

免责声明

这些评论旨在供一般传播使用,并未考虑任何接收该文件的个人的具体投资目标、财务状况和特别需求。因此,对任何因基于此信息而采取行动的个人所造成的任何直接或间接损失,均不作任何保证和不承担任何责任。评论中表达的观点可随时更改,恕不另行通知。投资涉及投资风险,包括可能损失所投资的本金金额。单位的价值及其收入可能会上升也可能会下降。过去的业绩数据以及这些评论中使用的任何预测或预期并不一定能指示未来或可能的表现。Phillip Securities Pte Ltd(PSPL)、其董事、关联人士或员工可能不时对评论中提到的金融工具持有利益。投资者在投资前可能希望咨询财务顾问。如果投资者选择不寻求财务顾问的建议,他们应考虑该投资是否适合自己。

这些评论中包含的信息来源于公共来源,PSPL对此信息的可靠性没有理由怀疑,评论中包含的任何分析、预测、预期和意见(统称为“研究”)均基于此类信息,并仅为信念的表达。PSPL并未验证该信息,且对该信息或研究的准确性、完整性或应被依赖性不作任何明示或暗示的声明或保证。评论中包含的任何此类信息或研究均可能会发生变化,PSPL不承担任何责任以维护所提供的信息或研究,或提供与此相关的任何更正、更新或发布。在任何情况下,PSPL均不对因使用所提供的信息或研究而可能产生的任何特殊、间接、附带或后果性损害承担责任,即使其已被告知可能存在此类损害。评论中提到的公司及其员工对任何因各种原因导致的错误、不准确和/或遗漏不承担责任。此处的任何意见或建议均为一般性意见,且可随时更改,恕不另行通知。评论中提供的信息可能包含有关国家、市场或公司的未来事件或未来财务表现的乐观声明。您必须自行评估所提供信息的相关性、准确性和充分性。

这些评论中描述的观点和任何策略可能不适合所有投资者。此处表达的意见可能与PSPL或其关联人士和合作伙伴表达的意见不同。评论中对投资产品或商品的任何提及或讨论纯粹是为了举例说明,不应被解读为推荐、要约或对提到的投资产品或商品的认购、购买或销售的邀请。