最近,在一系列改变香港投资格局的利好因素的推动下,我们看到了一股强劲的势头。香港股市近期的强劲表现可归因于多个因素,包括中国经济的复苏、中国经济政策的支持力度加大,以及港股估值相对较低。

随着香港市场潜在的复苏,我们欣喜地宣布,POEMS 将举办特别抽奖活动!点击此处了解更多活动详情!在投资港股把握上升潜力的同时,千万不要错过这个赢取大奖的机会!

截至发稿时,恒生指数年初至今已上涨约 10%,达到 18,300 点。尽管如此,我们认为它仍有上升空间。

在本文中,我们将对几个行业进行深入分析,并重点介绍一些我们认为与行业指数相比价值被低估的公司。如果您想了解价值股的完整清单,请点击此处阅读我们之前的文章。

工业部门

工业部门是经济的重要组成部分,由三个主要部分组成:制造业、建筑业和基础设施。

恒生综合行业指数–工业(HSCIIN)追踪在香港联合交易所(HKEX)上市的工业公司的表现。该指数包括 46 家公司,提供了香港市场工业板块的全面概况。

| 恒生指数 | 恒生综合行业指数- 工业 | |

| 市盈率 | 9.62 | 11.44 |

| 市净率 | 1.07 | 0.84 |

| 每股收益 | 1,910.18 | 88.90 |

资料来源:彭博社,截至 2024 年 6 月 11 日

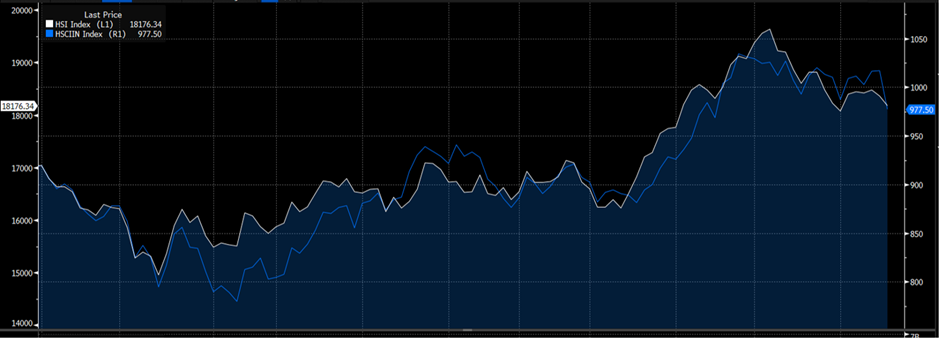

图 1:恒生指数和恒生综合行业指数–工业的标准化数据

图 1:恒生指数和恒生综合行业指数–工业的标准化数据

在图1中,白线代表恒生指数(HSI),蓝线代表恒生综合行业指数 – 工业(HSCIIN)。如图所示,截至目前,HSI的年初至今(YTD)收盘价为18,176.34,而HSCIIN为977.50。

值得注意的是,HSCIIN一直紧跟HSI,并且最近表现优于HSI。HSI的年初至今总回报为8.37%,而HSCIIN为7.71%。这表明HSCIIN的表现比HSI略逊色0.66%,这主要由资本增值和股息共同驱动。

因此,HSCIIN中的公司为投资者提供了一个潜在的有吸引力的投资机会。

中国交通建设股份有限公司(1800.HK)和中国铁建股份有限公司(1186.HK)都提供广泛的交通基础设施建设服务。

中国交通建设专注于建设港口、水道、高速公路、桥梁等基础设施,以及房地产开发。

与此同时,中国铁建专门从事铁路、公路、城市轨道等基础设施的建设,同时也从事房地产开发和材料贸易服务。

| 中国交通建设股份有限公司(1800.HK) | 中国铁建股份有限公司(1186.HK) | |

| 一致评级 | (8B/1H/0S) | (10B/1H/0S) |

| 一致目标价 | HKD 6.22 | HKD 6.87 |

*B=买,H=持,S=卖

资料来源:彭博社,截至 2024 年 6 月 11 日

中国交通建设股份有限公司(1800.HK)在应对复杂的金融环境时面临着挑战和机遇。公司未来三年的预计每股收益(EPS)增长率为7.8%,低于同行平均的12.1%。其自由现金流(FCF)收益率显著为负,达到-48.1%,而同行为-30.8%。

尽管面临这些障碍,公司分析师一致目标价仍然乐观:为6.22港元,比当前价格高出30.7%。值得注意的是,交通基础设施收入同比增长36%,现在占总收入的87%。此外,公司现金转换周期为-78天,表明公司能够轻松满足其财务义务。尽管如此,惠誉对公司给予了负面的信用展望。

中国铁建股份有限公司(1186.HK)的预期市盈率(P/E)为2.5倍,远低于同行平均的3.8倍。该股提供了6.8%的可观股息收益率,显著高于同行平均的4.9%。尽管有这些积极因素,该股相较其历史和同行估值有43%的折扣。

未来三年的销售增长预计为3.4%,低于历史平均的9.3%和同行平均的7.5%。分析师一致认为该股目标价比当前水平高出24.6%。在财务上,公司非常强劲,拥有1508.2亿人民币的现金余额,占其企业价值的26%。

非必需性消费

非必需型消费行业涵盖生产和提供非必需但受欢迎商品和服务的企业,这些商品和服务通常在消费者有可支配收入时购买。

与必需消费品不同,非必需消费品的需求更容易受到经济波动的影响。恒生综合行业指数 – 非必需性消费(HSCICD指数)追踪在香港交易所(HKEX)上市的非必需消费品公司的表现,该指数包含99家公司。

| 恒生指数 | 恒生综合指数- 非必需性消费 | |

| 市盈率 | 9.62 | 19.64 |

| 市净率 | 1.07 | 2.10 |

| 每股收益 | 1,910.18 | 118.22 |

*B=买,H=持,S=卖

资料来源:彭博社,截至 2024 年 6 月 11 日

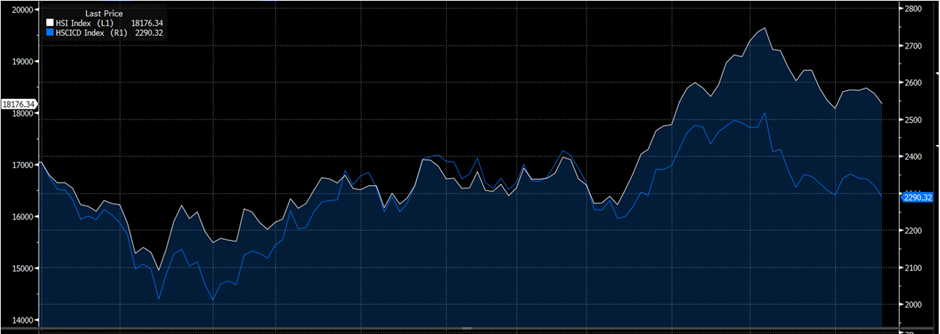

图 2:恒生指数和恒生综合行业指数 – 非必需性消费

图 2:恒生指数和恒生综合行业指数 – 非必需性消费

在图2中,白线代表恒生指数(HSI),蓝线代表恒生综合行业指数 – 非必需消费品(HSCICD)。截至今年,恒生指数收于18,176.34点,而HSCICD收于2,290.32点。

最初,HSCICD与恒生指数走势相近,但从四月中旬开始表现不佳。恒生指数年初至今(YTD)总回报为8.37%,而HSCICD为-2.74%,反映出-11.11%的劣势表现。这一显著的劣势可能归因于HSCICD中的股票价格大幅下跌。

因此,HSCICD中的公司目前可能提供较少的投资吸引力。

周大福珠宝集团有限公司(1929.HK)

周大福珠宝集团有限公司是领先的珠宝零售商,在多个亚洲国家的零售店提供各种精美珠宝产品。

海底捞国际控股有限公司(6862.HK)

海底捞国际控股有限公司以其中国火锅美食闻名,提供各种火锅选项、汤底、蘸料和预制菜肴的用餐体验。

吉利汽车控股有限公司(0175.HK)

吉利汽车控股有限公司是汽车行业的关键参与者,专注于乘用车的制造和销售,致力于为全球市场提供创新和高质量的汽车。

| 周大福珠宝集团有限公司(1929.HK) | 海底捞国际控股有限公司(6862.HK) | 吉利汽车控股有限公司(0175.HK) | |

| 一致评级 | (27B/3H/2S) | (36B/8H/1S) | (36B/1H/0S) |

| 一致目标价 | HKD 14.18 | HKD 20.98 | HKD 13.40 |

*B=买,H=持,S=卖

资料来源:彭博社,截至 2024 年 6 月 11 日

在当前的市场格局中,周大福珠宝集团有限公司(1929.HK)的市盈率(P/E ratio)正在经历下降,目前为11.2倍预估未来每股收益(EPS),远低于其过去两年的历史平均15.8倍。

尽管如此,该公司提供了较高的股息收益率,达到5.3%,超过其过去两年的历史平均3.8%。然而,其年初至今的总回报率为-13.4%,与恒生指数(HSI)的10.7%表现形成鲜明对比。由于该股票相对于其历史和同行的估值折价达16%,市场对其表现十分关注。

值得注意的是,其珠宝店的营收在截至2023年9月30日的六个月内同比增长了8.4%,占其总营收的51%。分析师对公司的增长前景持乐观态度,这也体现在他们显著高的目标股价评估中。

海底捞国际控股有限公司(6862.HK)目前正经历其市盈率的下降,预估未来每股收益为17.1倍,远低于其过去两年的历史平均27.8倍。尽管如此,该公司提供了较高的股息收益率,为4.6%,优于同行平均1.7%的估值。

令人印象深刻的是,其年初至今的总回报率达到了惊人的23.0%,超过了恒生指数(HSI)的10.7%表现。公司的现金转换周期为-7天,表明其在轻松满足财务义务方面处于有利位置。此外,Fitch的分析师对公司的信用前景持积极态度,表明市场对其前景持乐观态度。

吉利汽车控股有限公司(0175.HK)预计在未来三年内将经历强劲的每股收益(EPS)增长,预计为29.4%,显著超过同行的平均4.4%。此外,该公司展示了令人瞩目的年初至今的总回报率为14.4%,超过了恒生指数(HSI)的10.8%表现。销售增长也预计将强劲,同期预计为15.3%,明显高于同行的平均4.8%。

同时,公司的现金转换周期为-25天,表明其在轻松满足财务义务方面处于有利位置。此外,市场对其负面信用前景和近期管理变动提出了关注,需要市场关注。

必需性消费

消费必需品行业涵盖了制造和分销对消费者来说基本必需的商品和服务,无论经济条件如何。该行业以非周期性行为、持续需求和经济韧性而著称,对消费者和投资者来说都至关重要。

恒生综合行业指数 – 消费必需品(HSCICS Index)是追踪香港证券交易所上市的消费必需品公司的基准,包括交易所内的31家公司。

| 恒生指数 | 恒生综合指数- 必需性消费 | |

| 市盈率 | 9.62 | 15.06 |

| 市净率 | 1.07 | 1.71 |

| 每股收益 | 1,910.18 | 927.88 |

资料来源:彭博社,截至 2024 年 6 月 11 日

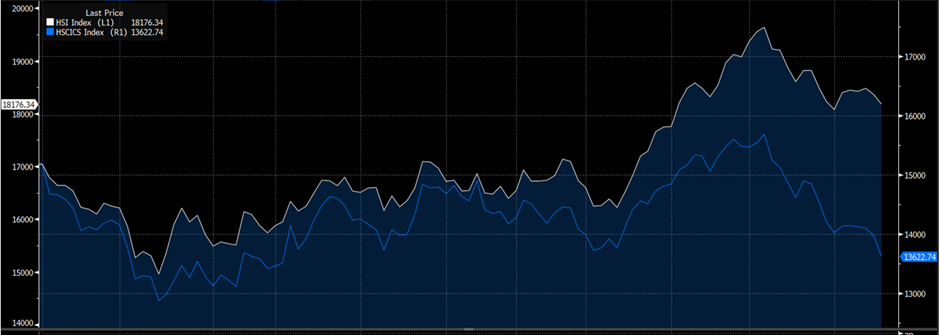

图 3:恒生指数和恒生综合行业指数 – 必需性消费

图 3:恒生指数和恒生综合行业指数 – 必需性消费

从图3中,白线代表恒生指数(HSI),蓝线代表恒生综合行业指数 – 必需消费品(HSCICS)。根据最新的可用数据,HSI的年初至今(YTD)收盘价为18,176.34点,而HSCICS的收盘价为13,622.74点。通过比较可以看出,HSCICS与HSI在4月中旬之前基本同步运行,但此后两者之间的差距扩大,HSCICS相对于HSI表现不佳。

特别是,HSI的年初至今总回报率为8.37%,而HSCICS为-8.62%。这表明HSCICS的总回报率落后于HSI -16.99%,这可能是由于构成HSCICS的公司股价大幅下跌所致。

因此,投资者可能会发现HSCICS中的上市公司在当前市场环境下的投资吸引力较低。

万洲国际有限公司(0288.HK)是一家控股公司,负责肉类加工服务和冷藏肉供应。

中国蒙牛乳业有限公司(2319.HK)专注于在中国制造和分销乳制品。

旺旺中国控股有限公司(0151.HK)专门生产米饼、零食、饮料和包装材料,并制造用于零食生产的小麦和面粉。

| 万洲国际有限公司(0288.HK) | 中国蒙牛乳业有限公司(2319.HK) | 旺旺中国控股有限公司(0151.HK) | |

| 一致评级 | (15B/1H/0S) | (35B/3H/0S) | (11B/6H/3S) |

| 一致目标价 | HKD 6.66 | HKD 25.11 | HKD 5.47 |

*B=买,H=持,S=卖

来源:截至2024年6月11日的彭博数据

万洲国际有限公司(0288.HK)目前的市盈率为7.4倍,超过了其2年历史平均值的6.2倍。此外,该公司的股息收益率为5.5%,优于同行的3.1%。年初至今总回报率为12.9%,超过了恒生指数(HSI)的10.7%。尽管如此,WH集团的股价目前仍比其历史和同行估值低54%。

中国蒙牛乳业有限公司(2319.HK)目前的市盈率为9.4倍,显著低于其2年历史平均值的15.4倍。尽管如此,该公司的股息收益率为3.6%,高于其1.7%的2年历史平均值。

然而,其年初至今总回报率为负29.4%,与恒生指数(HSI)的10.7%回报率形成鲜明对比。尽管奶制品收入同比增长4.9%,占公司收入的83%,该股票目前的交易价格仍比其历史和同行估值低42%。

旺旺中国控股有限公司(0151.HK)目前的市盈率为12.4倍,低于同行平均的16.2倍。尽管如此,其股息收益率为3.5%,略低于其历史平均水平。值得注意的是,该公司奶制品收入同比增长7.1%,现在占总收入的54%。

了解更多香港价值股的信息!请访问我们的YouTube播放列表,观看特别嘉宾辉立证券香港董事Louis Wong的价值股精选讲座!

免责声明

这些评论仅供一般传阅,并不考虑任何人的具体投资目标、财务状况和特殊需要。因此,对于任何人根据这些信息直接或间接造成的任何损失,本网站不作任何保证,也不承担任何责任。在承诺投资于本文提及的任何投资产品之前,您应考虑您的具体投资目标、财务状况或特定需求,就该产品是否适合您寻求财务顾问的意见。

这些评论中表达的观点如有变更,恕不另行通知。投资须承受投资风险,包括可能损失投资本金。任何基金单位的价值及其收益均可升可跌。本评论中使用的过往业绩数字以及任何预测或预报并不一定代表未来或可能的业绩。Phillip Securities Pte Ltd (PSPL)、其董事、关连人士或雇员可能不时在本评论提及的金融工具中拥有权益。

这些评论中包含的信息是从公开来源获得的,PSPL 没有理由认为这些来源是不可靠的,这些评论中包含的任何分析、预测、推测、预期和意见(统称为 “研究”)都是基于这些信息,并且仅表达信念。PSPL 未对这些信息进行核实,也未对这些信息或研究的准确性、完整性或核实性做出任何明示或暗示的陈述或保证,或应依赖于这些信息或研究。这些评论中包含的任何此类信息或研究可能会发生变化,PSPL不承担任何责任来维护所提供的信息或研究,或提供任何与之相关的更正、更新或发布。在任何情况下,PSPL均不对因使用所提供的信息或研究而可能产生的任何特殊的、间接的、附带的或后果性的损害承担责任,即使PSPL已被告知可能会产生此类损害。这些评论中提及的公司及其雇员对任何错误、不准确和/或遗漏概不负责,无论这些错误、不准确和/或遗漏是如何造成的。本文中的任何意见或建议均为一般性意见或建议,如有更改,恕不另行通知。这些评论中提供的信息可能包含对未来事件或国家、市场或公司未来财务表现的乐观陈述。您必须自行对这些评论中提供的信息的相关性、准确性和充分性进行财务评估。

这些评论中描述的观点和任何策略可能并不适合所有投资者。 本评论所表达的意见可能与PSPL其他单位或其关连人士及联系人所表达的意见不同。 此等评论对投资产品或商品的任何提述或讨论纯粹作说明用途,不得诠释为认购、购买或出售所述投资产品或商品的建议、要约或招揽。

<本广告未经新加坡金融管理局审核>。