- 股票跌破看涨期权的行权价,看涨期权到期时,一文不值。

- 股票交易价格高于行权价或两者之一

- 行使期权,以行权价买入股票,并从较高的当前市场价格获利。

- 平仓多头头寸获利。

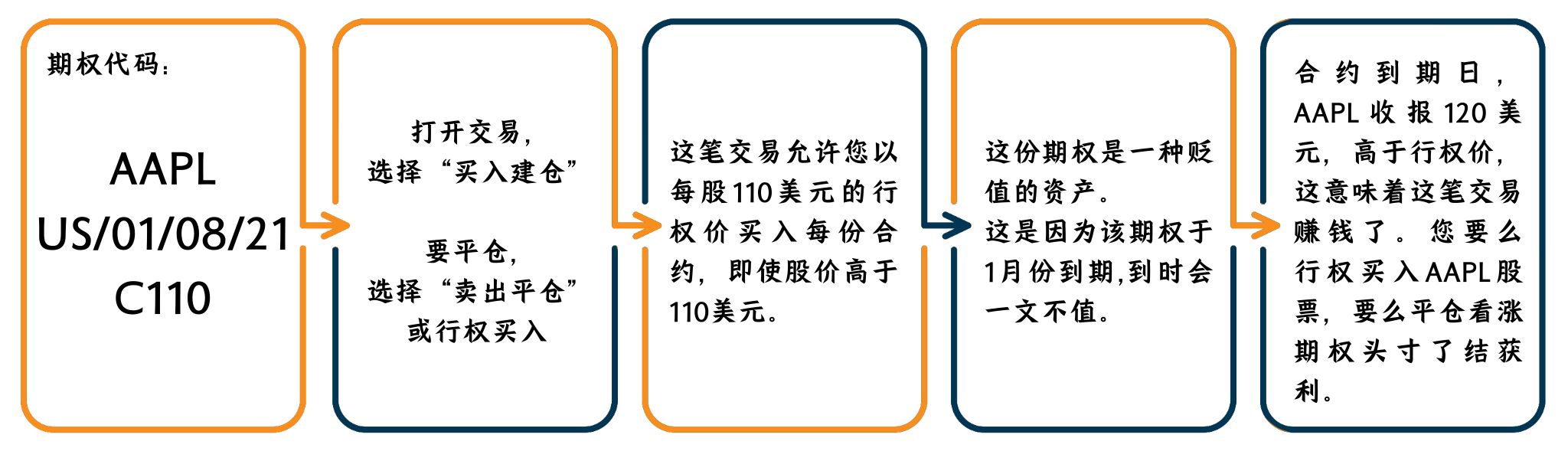

多头看涨交易示例

这笔交易是苹果公司 (AAPL)于1月8日,110美元的多头看涨期权 (AAPL US 01/08/21 C110)。当您做多看涨期权时,您支付了139美元(1.39美元 X 100股),期权到期,您赚钱了。卖方有义务在2021年1月8日将股票卖给我们,或者您可能会获利了结多头看涨头寸。以下是交易细节的分步讲解。

多头看涨股票图表和收益图

以下看涨期权可采用买入看涨期权策略:- 极价外看涨期权

- 因为它是极价外期权,所以该期权的价格低廉。当该期权向ITM(价内期权)转移时,投资者可以采用这种低成本策略来获利。

- 该期权到期时会变成毫无价值的风险很大,但这蕴含着巨额回报的可能性。

- 极价内看涨期权

- 这是一种替代直接购买股票的方案,同时从相同的标的股价波动中获利。

- 极价内看涨期权的对冲值接近于1,这意味着它将密切模仿其标的的价格变动,即如果标的价格变动1美元,这也将导致期权价值的价格变动也非常相似。

- 投资者可能会利用这种策略从期权的杠杆性中获益,您也可能会继续查看下面的LEAPS(长期股权预期证券)。

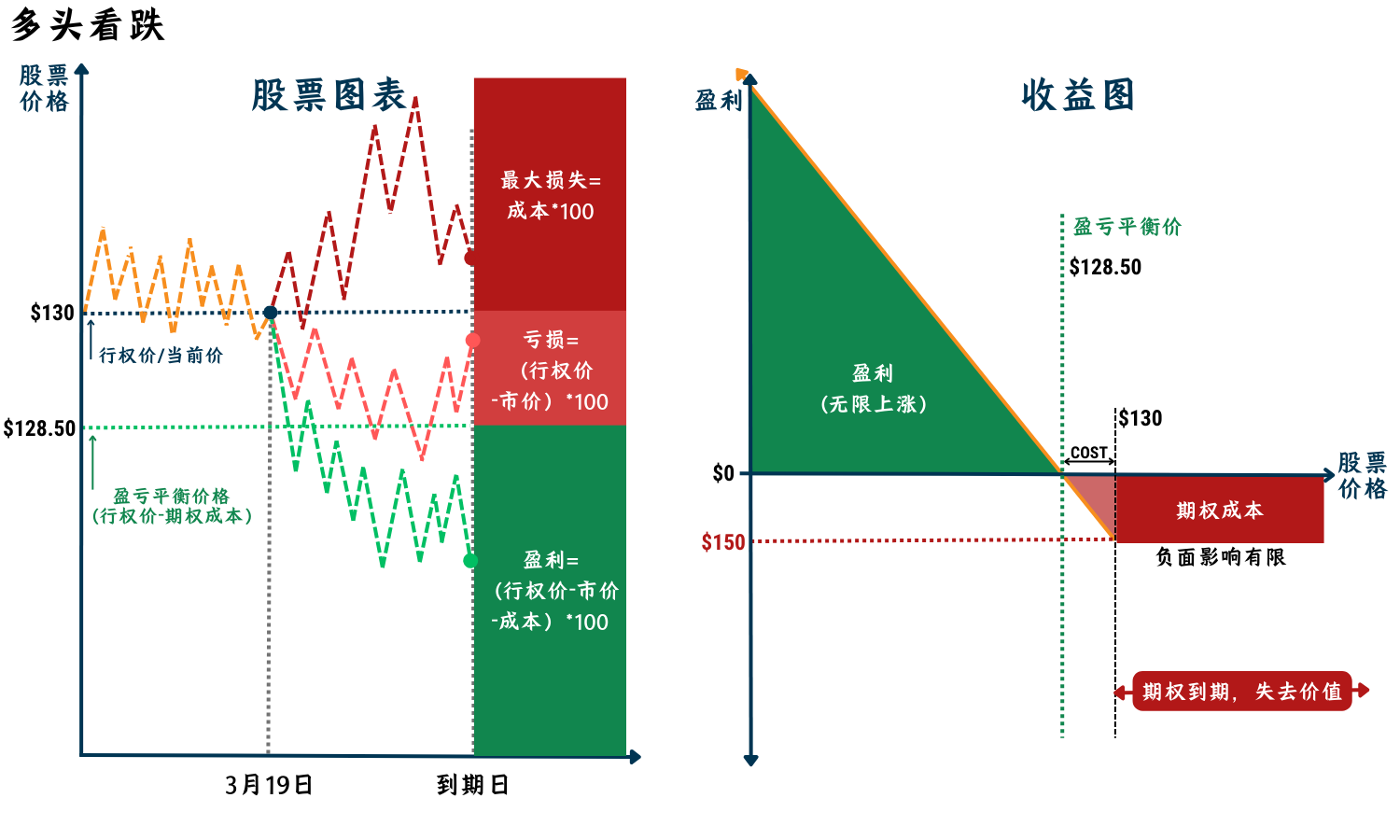

- 股票的交易价格高于看跌期权的行权价格,看跌期权到期时一文不值。

- 股价跌破行权价格并且

- 行使期权,以行权价出售股票,并从当前较低的市场价中获利;

- 平仓看跌头寸,获利了结。

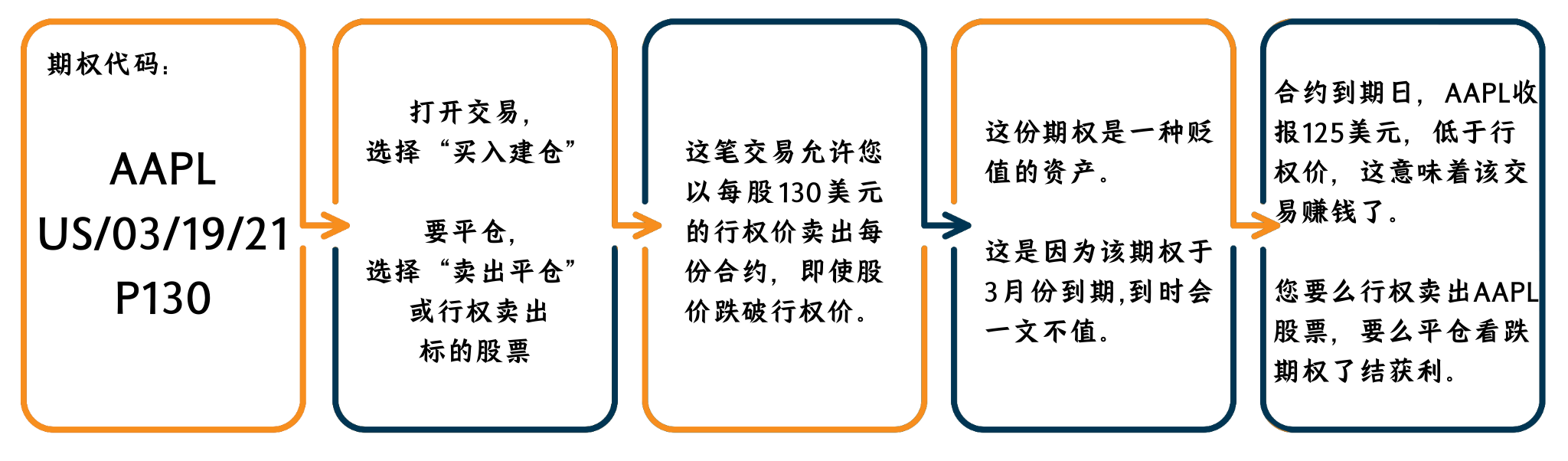

做多看跌期权交易示例

这笔交易是苹果公司 (AAPL) 于3月19日,每股为130美元的多头看跌期权 (AAPL US 03/19/21 P130)。当您做多看跌期权是,您支付了150美元(1.50美元X 100股),持有期权到期,您从中获利。卖方有义务在2021年3月19日从我们手中购买股票,或者您可以平仓卖出看跌期权获利。以下是这笔交易的细节分步讲解。

多头看跌股票图表和收益图

保护性看跌期权交易示例

交易:苹果公司 (AAPL),3月19日,以130美元买入看跌期权 (AAPL US 03/19/21) ,并结合持有100股标的苹果股票,交易价格为130美元。近期的股价波动或看跌情绪,可能会导致AAPL股价跌破130美元,并导致AAPL股票的投资亏损。 然而,这波下跌将导致AAPL多头看跌期权变得更有价值,因此价内期权抵消了损失。投资者可以平仓多头看跌头寸,了结获利,或者以130美元的行权价,将100股AAPL股票卖给义务卖方。

- 股票上涨超过行权价,看涨卖方有义务以行权价卖出100股股票。

- 股票上涨不会超过行权价,看涨期权到期时一文不值,卖方可以保留全部溢价。在大多数情况下,明知亏损,我们还是会回购看涨期权沽出,而它已经失去了大部分的价值。

股票担保策略交易示例

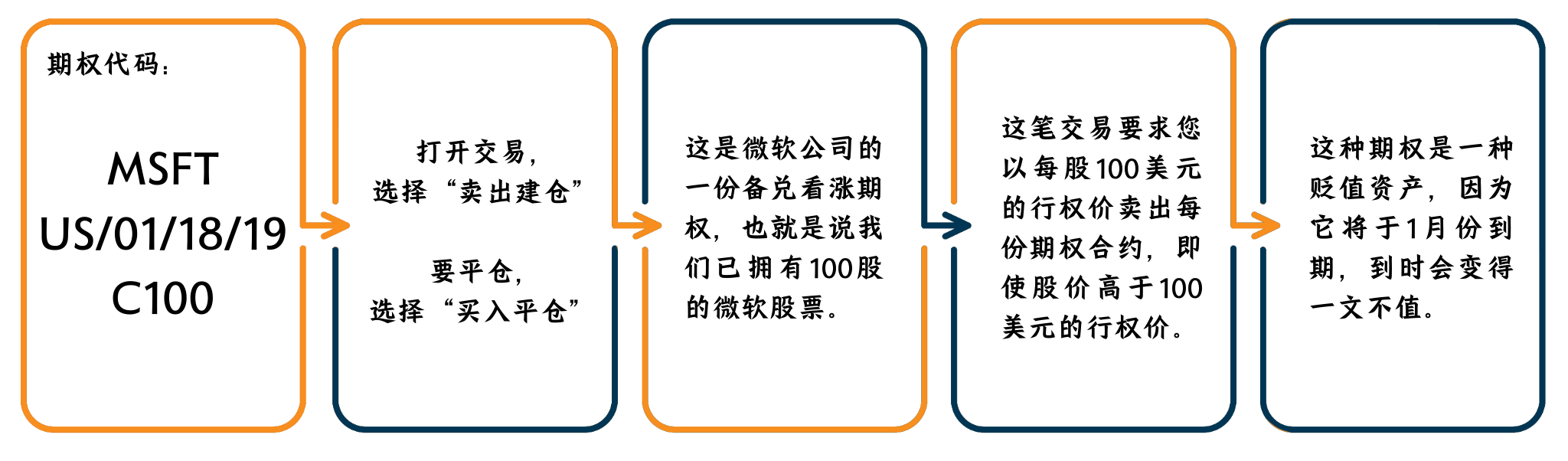

(1)这笔交易是微软公司 (MSFT) 于1月18日,价值100美元的备兑看涨期权,而您持有MSFT股票的平均成本为98美元。当我们卖出备兑看涨期权时,您赚钱了(2.90美元X100股),持有期权到期,如果MSFT股价低于100美元,则看涨期权就会一文不值了。 下面是交易细节的分步讲解。这笔交易是微软的备兑看涨期权,到期日为2019年1月18日。我们预计该股票在到期日之前会保持在100美元以下。

备兑看涨期权收益图

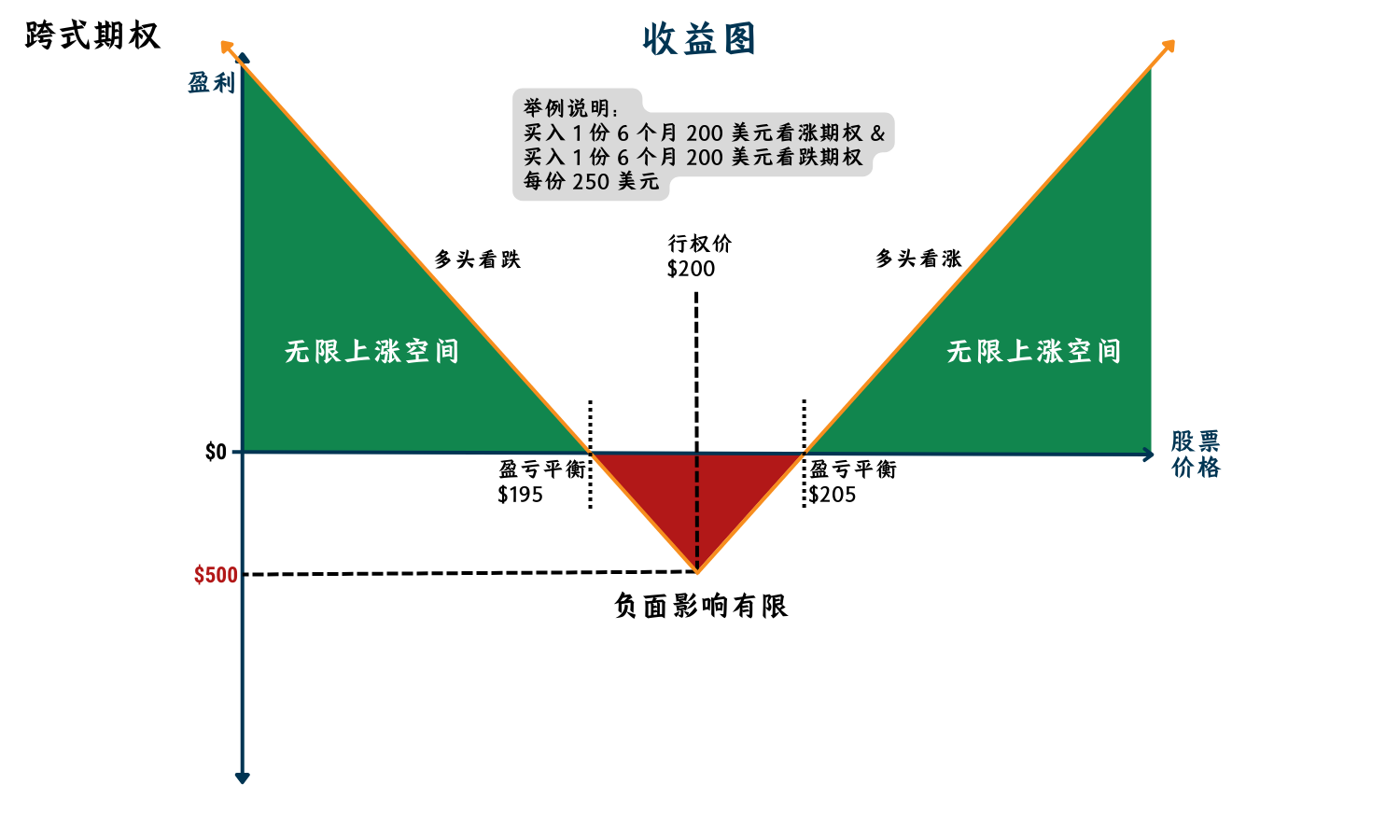

跨式期权

多头跨式期权交易策略包括对相同标的、相同行权价和相同到期日的多头看涨和看跌期权。 这种策略背后的主要动机是从股价的剧烈波动中获利(无论是朝哪个方向)。这可能发生在财报公布期间,公司的业绩可能不可预测,对股价产生巨大影响,导致其大幅偏离。跨式期权交易示例

交易:特斯拉 (TSLA),4月28日,同时买入多头看涨期权 (TSLA US 04/28/23 C200)和多头看跌期权 (TSLA US 04/21/23 P200),TSLA的交易标的股价约为200美元。4月27日,TSLA公布了比预期更好(或更差)的财务报告,导致TSLA股价大幅波动。 这一变动导致多头看涨期权(或看跌期权)处于极价内期权中,平仓即可获利了结。由于股价剧烈变化,该仓位所处的极价内期权将同时覆盖看涨和看跌期权的初始投资。 **请注意,在财报公布前出现的股价剧烈波动,将意味着期权的成本通常会更高,因此在财报公布后的股价波动可能会招致亏损,那怕期权已移动至极价内期权。跨式期权收益图

跨式期权变型

跨式期权策略有多种变型方式: 宽跨式策略 同时买入看涨期权和看跌期权,看涨期权的行权价高于看跌期权的行权价。这将导致支付的费用较低(价外期权比等价期权/价内期权的费用便宜)。这样做的缺点是,价格的波动必须更加剧烈,才能使头寸有利可图。 条式策略 同时买入看涨和看跌期权,而看跌期权的数量多过看涨期权(例如买入1份看涨期权和2份看跌期权)。这种策略依赖于股价的剧烈波动,偏向于股价下跌。 带式策略 同时买入看涨和看跌期权 ,而看跌期权的数量少过看涨期权(例如买入2份看涨期权和1份看跌期权)。这种策略依赖于股价的剧烈波动,偏向于股价上涨。LEAPS – 长期股权预期证券

LEAPS是指距离到期日至少还有一年的长期期权。它们的作用与其他的期权相同,唯一的区别是到期日更长。除了更长的持续期外,LEAPS还是极价内期权,在选定的行权价下,其delta(对冲)值为0.80或更高(看跌期权的delta值为-0.80)。基本上,较高的delta值允许LEAPS期权在价格变动方面的表现与股票相似,例如标的股票价格每移动1美元,对应的delta期权将移动0.80美元。长期期权的示例

AMZN(亚巴逊)股票目前的交易价格是100美元,长期期权的到期日是一年或更长的期限,所选期权行权价的delta值为0.8或以上。例如,如果今天是2023年2月10日,所选择的AMZN看涨期权将于2025年12月10日到期,行权价为50美元,delta值为0.93,目前的交易价格为60美元。当股价变动1美元,期权将随之变动0.93美元或更多,具体取决于delta值。我们看到,期权价格的走势与股票本身有93%的相似度,投资者为建仓所使用的资金要少得多。现金担保看跌期权

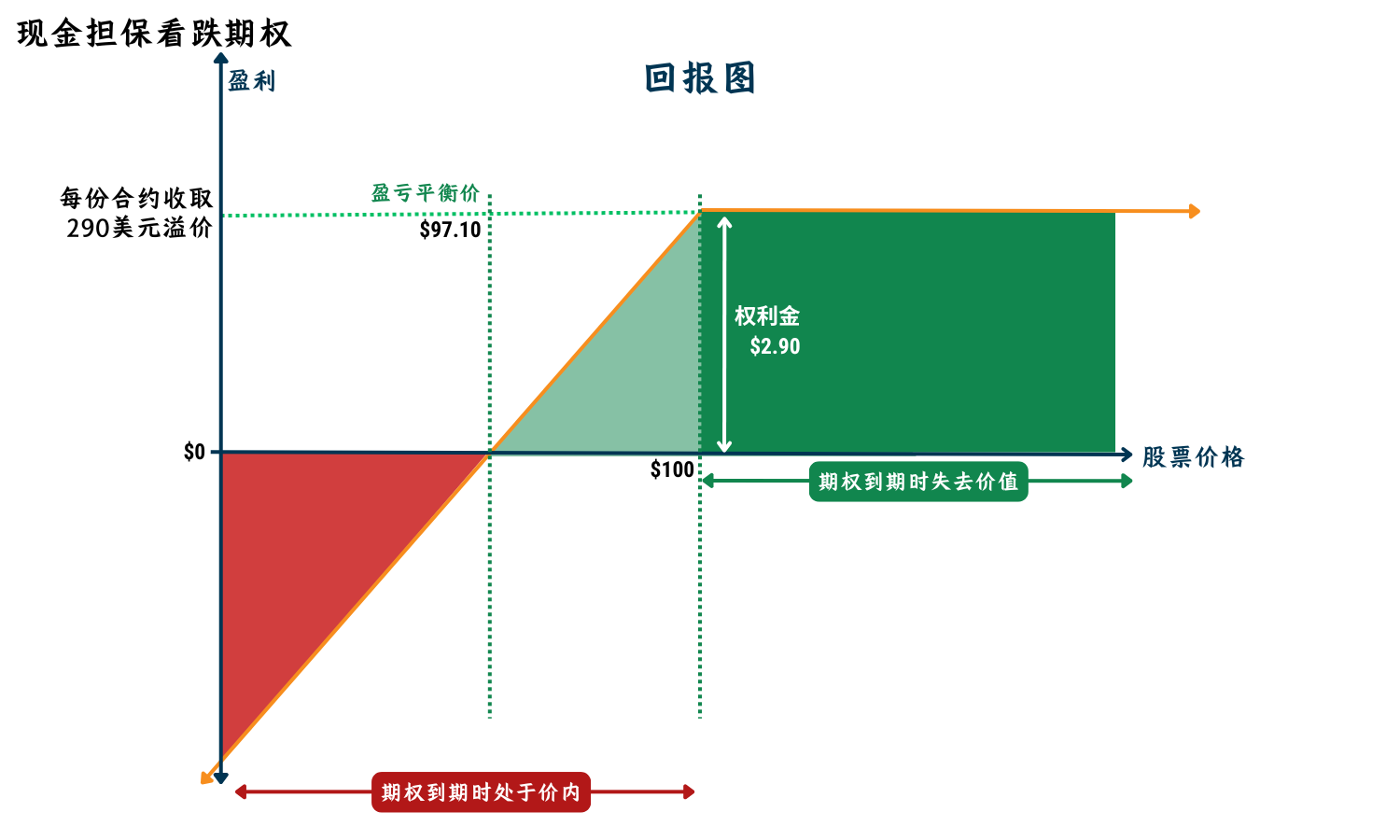

现金担保看跌期权策略是指,通过卖出看跌期权来收取权利金作为收入,同时确保手上有足够现金,以便在被指派时买入标的股票。在执行该策略之前,你需要预留足够资金,以履约价购买100股股票。卖出看跌期权意味着,如果买方行权,你有义务以履约价买入100股股票。如果没有准备好所需资金,可能会面临流动性问题,甚至被迫以亏损平仓。

现金担保看跌期权适合希望在赚取收入的同时,有机会以折扣价买入股票的投资者。如果到期时股票价格高于履约价,你可以保留全部权利金,无需买入股票;如果股票价格跌破履约价且被指派,你需要以约定价格买入股票,但由于收到权利金,实际持有成本相对较低。

卖出看跌期权时,可能出现两种结果:

1. 股票价格跌破履约价,卖方被迫以履约价购买100股股票,即使市价更低。

2. 股票价格高于履约价,看跌期权到期作废,卖方保留全部权利金。

通常情况下,交易者会在看跌期权变为虚值且大部分价值已损失时选择回购期权,以锁定利润并释放资金投入新的交易机会。

现金担保看跌期权交易示例

情境一:期权到期作废

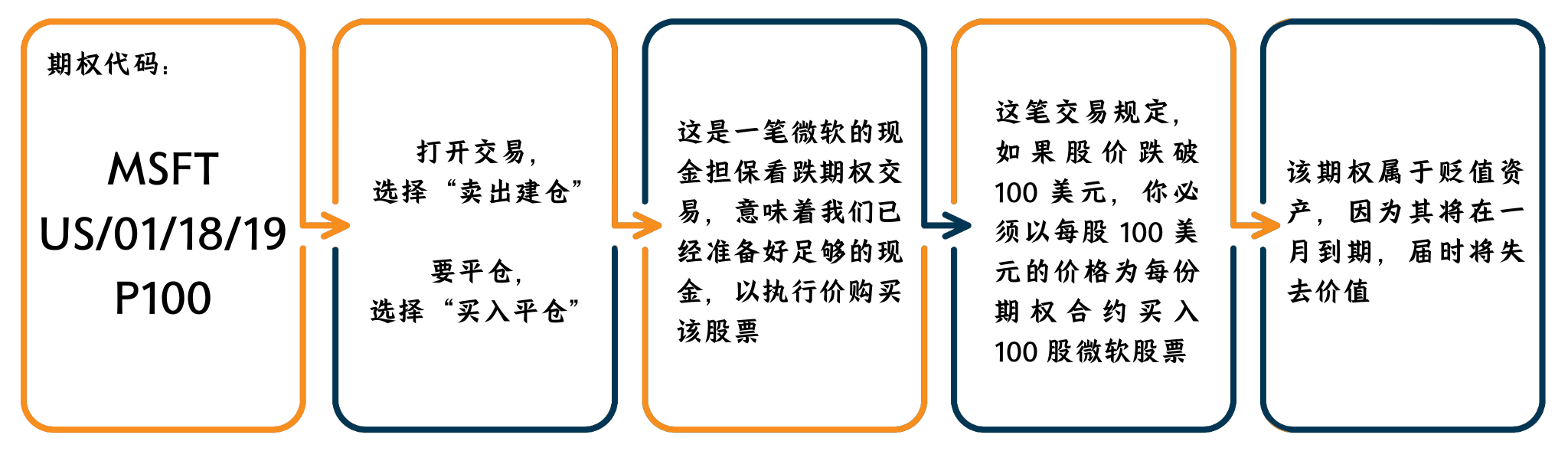

这笔交易是卖出微软(MSFT)1月18日到期、履约价为100美元的现金担保看跌期权,当时你愿意以100美元的价格买入微软股票。卖出期权时,你获得了($2.90 × 100股 = $290)的权利金。到期时,如果微软股价高于100美元,期权将作废,你可以保留全部权利金,无需买入股票。

以下是这笔交易的详细步骤拆解。这笔交易是针对微软的现金担保看跌期权,到期日为2019年1月18日。我们的预期是,股票价格将在到期日前维持在100美元以上。

情境二:被分配到股票

这笔交易是卖出微软(MSFT)1月18日到期、履约价为100美元的现金担保看跌期权,当时你愿意以100美元的价格买入微软股票。卖出期权时,你获得了($2.90 × 100股 = $290)的权利金。到期时,期权处于价内状态,意味着微软股价跌破了100美元,期权买方将股票以每股100美元的价格交割给我们。然而,我们仍然保留了卖出期权时获得的290美元权利金,从而有效降低了买入股票的成本基础。

以下是这笔交易的详细步骤拆解。

| 行动 | 要求 |

| 看涨期权 | 期权溢价 |

| 看跌期权 | 期权溢价 |

对于无法履行期权合约义务(包括自动行权)且敞口风险被视为过高的头寸,将会发生以下的情况之一。任何收益将在期权到期前,记入客户的贷方或借方。

⦁ 在到期日之前平仓期权

⦁ 允许期权失效

⦁ 允许交割和清算标的股票

PSPL不允许行使期权。 所有未平仓头寸应在合约到期前延期,否则将按上述的其中一种方式处理。

美股期权选项将仅反映与美国股票期权相关的头寸和余额。所有交易均以美元计价。

订单详情

| 下单 | 1)POEMS 2.0 网页版 2)POEMS 3 手机软件 |

| 交易手数(最小交易规模) | 1份合约通常包括100股标的股票 |

| 实时报价 | 可通过POEMS移动3(查看期权报价) |

| 订单类型 | 仅为限价单 |

| 最小出价规模 | 0.01(部分出价幅度为0.05) |

交易时间

| 新加坡时间 | 09:30pm – 04:00am(夏令时) |

| 10:30pm – 05:00am(非夏令时) | |

| 美国(东部)时间 | 09:30am – 04:00pm |

*仅允许在正常交易时间内下单,任何在非正常交易时间以外提交的订单将被拒绝。

结算

| 期权结算日¹ | T+1交易日 |

| 合并订单 | 否 |

| 结算货币 | 仅限美元 |

1. 如果到期日适逢新加坡公众假期 – 到期日将跟随交易市场的到期日。

转换时间表

| 股票转期权 | |

| 现金转移 | 如在新加坡时间上午10点前提交订单,则在当天处理,否则将按T+1处理 |

| 股票转移 | 如在新加坡时间下午3点前提交订单,则在当天处理,否则将按T+1处理 |

| 期权转股票 | |

| 现金转移 | 如在新加坡时间上午10点前提交订单,则在T+1日处理,否则按T+2处理 |

| 股票转移 | 如在新加坡时间下午3点前提交订单,则在T+2日处理,否则按T+3处理 |

美国期权实时价格

如果您是非专业投资者,可在门户网站上免费订阅美国期权实时报价。每个订阅将持续12个月,并且不会自动续订。订阅期满12个月后,您的美股期权实时报价订阅将到期。如果您想在未来12个月内继续享受该服务,则须重新订阅(无需额外费用)。

对于专业投资者,您可以每月45新元的价格订阅我们的美股期权实时报价。

请注意:如果您没有订阅实时报价,期权报价将会延时15-30分钟。

只有期权报价是实时的。为了获得准确的IV/Delta/Gamma,建议投资者同时订阅美股和美股期权的实时报价。

期权价格增量

在某些情况下,您的期权订单可能具有无效的价格增量。

以下是如何确定期权价格增量的摘要。

一般来说,根据期权的价格,大多数期权的交易价格以5美分或10美分的增量来进行交易。

| 5美分和10美分的增量期权 | |

| 期权价格 | 价格增量 |

| 低于3美元 | 按0.05美元增量 |

| 超过3美元 | 按0.10美元增量 |

然而,有一些期权是按期权价格的1美分或5美分的增量来进行交易。

| 仙股计划定价增量 | |

| 期权价格 | 增量 |

| 低于3美元 | 按0.01美元增量 |

| 超过3美元 | 按0.05美元增量 |

期权结算公司 (OCC)保留着一份股票期权名单,这些期权是仙股计划的一部分。

该名单可从OCC网站下载,点击这里。

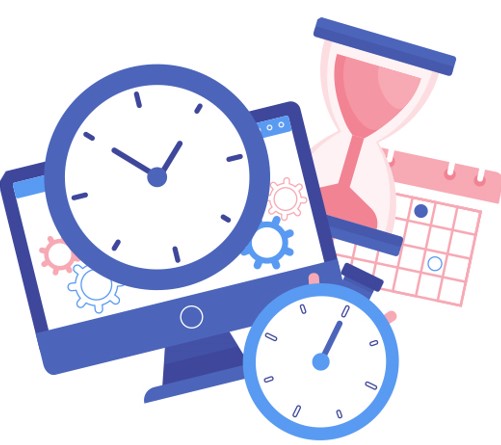

如何激活股票期权账户(POEMS 3 手机软件)

视频指引

截屏指引

步骤 1:

导航到 (1)交易 > (2)期权并点击 (3)开户

您也可以导航到 (1)我 > (2)激活期权,开立股票期权账户

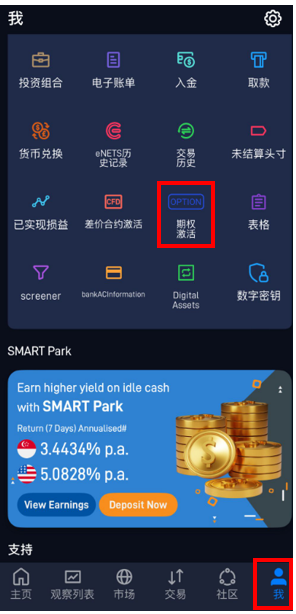

步骤 2(尚未激活CAR/W8Ben/RWS):

CAR/W8Ben/RWS的验证页面。点击 (1)继续填写相应的表格

点击相应的表格后,您将被重新定向到填写表格。

*请注意,CAR表格只能在POEMS网页版上填写。

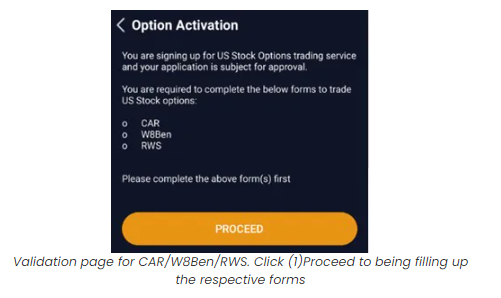

您也可以在 (1)我 > (2)表格选项中提交W8Ben和风险警告声明(RWS)

步骤 3(激活CAR/W8Ben/RWS):

重新定向至“期权激活”项下的确认期权风险声明

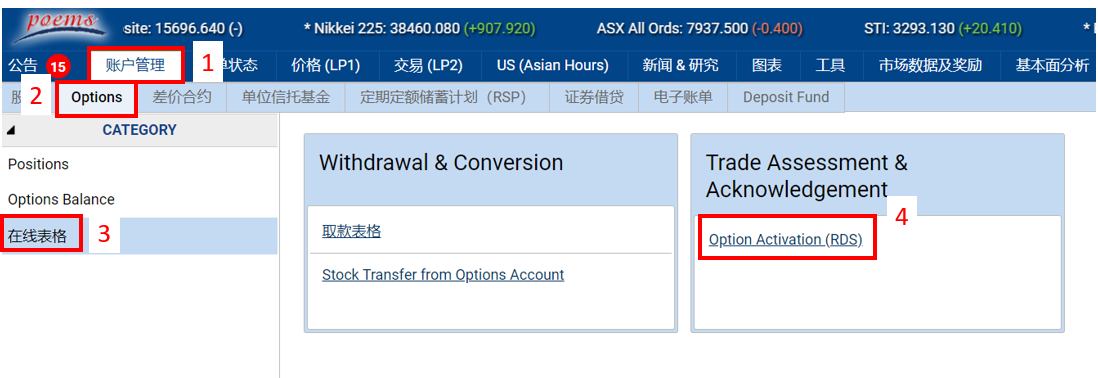

如何激活股票期权账户(POEMS网页版)

截屏指引

步骤1:账户管理 > 期权 > 在线表格 > 激活期权 (RDS) 步骤2:在点击激活期权 (RDS)后,您将被提示确认期权的风险披露

如何下单?(POEMS 3 手机软件)

视频指引

截屏指引

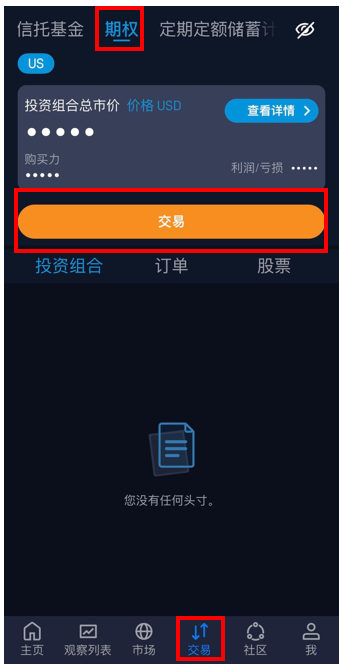

步骤 1:

要进行交易,请导航至 (1)交易 > (2)期权 > (3)交易

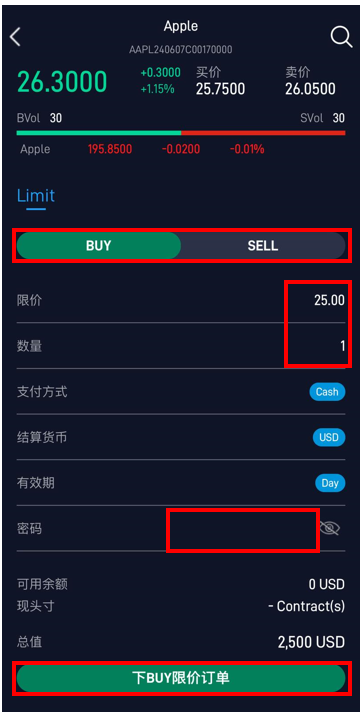

在搜索栏中,(1)搜索标的股票 > (2)在EQ – 股票或ETF – 交易所交易基金项下选择特定的股票

选择 (1)在期权页面选择期权,您可以选择 (2)期权类型,即看涨或看跌期权,可单独显示或全部显示。(3)分别选择到期日和 (4)行权价格

(1)显示期权代码,并点击 (2)交易

选择 (1)买入或卖出 > (2)分别输入限价和数量 > (3)输入密码 > (4)点击下单,即可提交订单

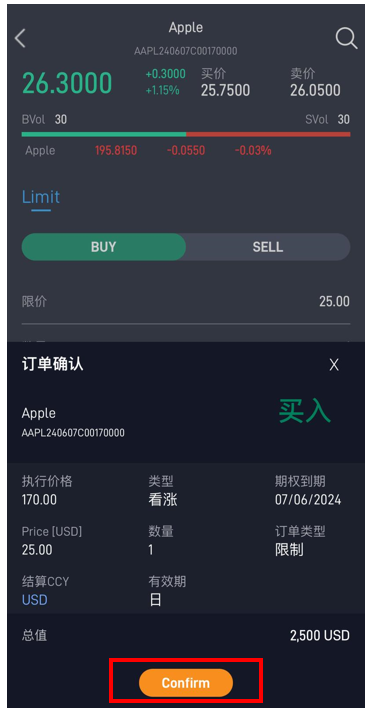

此处显示订单确认,(1)点击确认,提交订单

(1)已提交的订单会反映在今天的订单中r

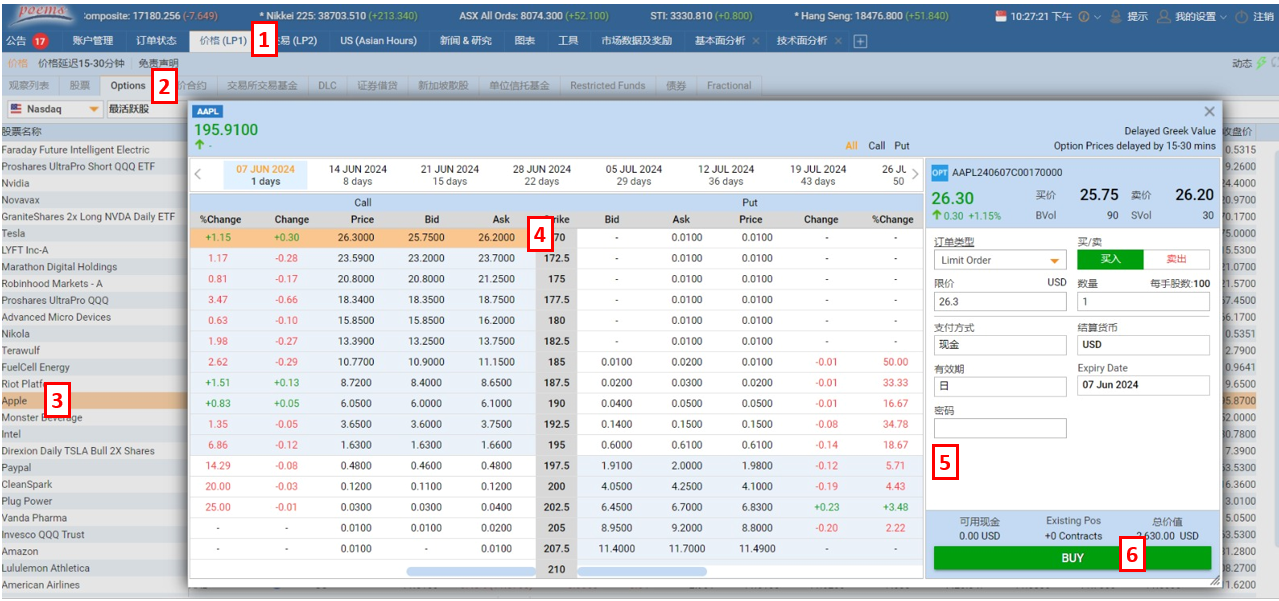

如何下单?(POEMS 网页版)

截屏指引

步骤1:价格 > 期权 > 选择股票,启动期权链 > 选择合约,启动交易订单 > 填写订单详情 > 提交订单 步骤2:审核订单详情,并提交订单

步骤2:审核订单详情,并提交订单

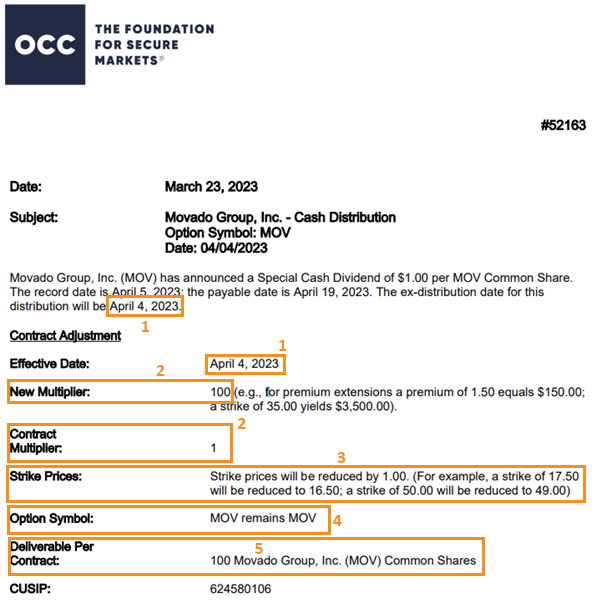

特别现金股息

当派发特别现金股息时,通常有两种情况。

情景A

期权合约的行权价格相应下降。

在OCC上关于MOV.US的备忘录,解释如下:

- 在2023年4月4日之前开盘的期权将被调整

- 乘数保持不变

- 执行价将全部减少1.00美元

- 期权代码保持不变

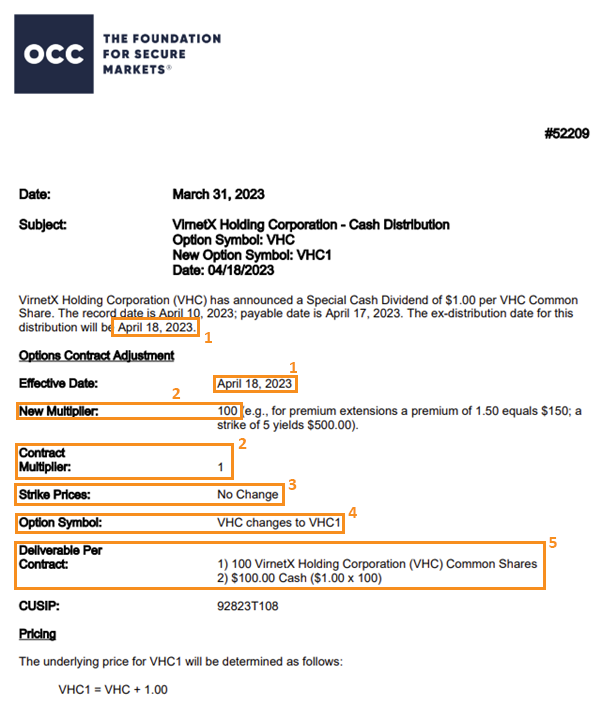

情景B

行权价将保持不变,但期权代码会发生变化,现金分配将增加可交付金额。

在OCC上关于VHC.US的备忘录,解释如下:

- 在2023年4月18日之前开盘的期权将被调整

- 乘数保持不变

- 行权价保持不变

- 期权代码从VHC变为VHC1

- 每份合约的合约交付内容将包括:

- 100股 VHC.US普通股

- 每份合约100美元现金。

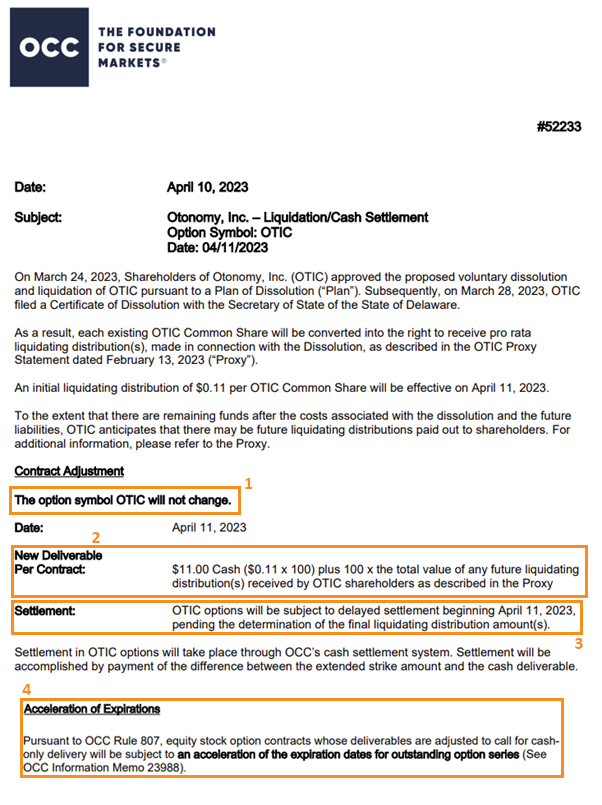

清算

当市场上的标的股票面临清算并停止交易时,构成合约的股票将转换为公司分配的每股现金金额。因此,这份合约的价值是该公司选择的每股派息的100倍。

期权代码和行权价均保持不变,但期权结算公司 (OCC)将提前合约的到期日。

在OCC上关于OTIC.US的备忘录,解释如下:

- 期权代码保持不变

- 每份合约的交割金额为11.00美元(0.11美元 x 100)加上任何未来的清算分配。

- 从2023年4月11日起,结算将会延迟。

- 期权的到期日将被提前

收购

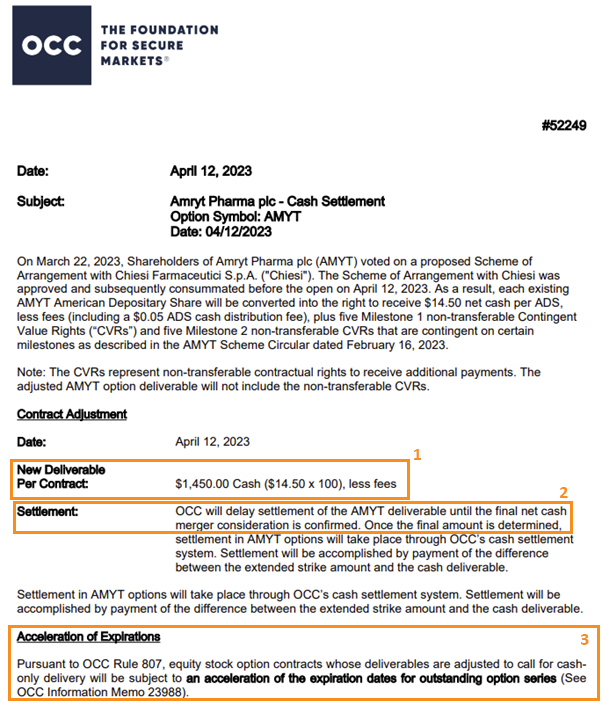

当市场上的标的股票被收购并停止交易时,构成合约的股票将加速到期,从而转化为公司分配的每股现金金额。

在OCC上关于AMYT.US的备忘录,解释如下:

- 每份合约的可交付金额为1,450.00美元(14.50美元 x 100),减去费用

- 结算将被推迟到最终的净现金合并对价确定后

- 期权的到期日将被提前

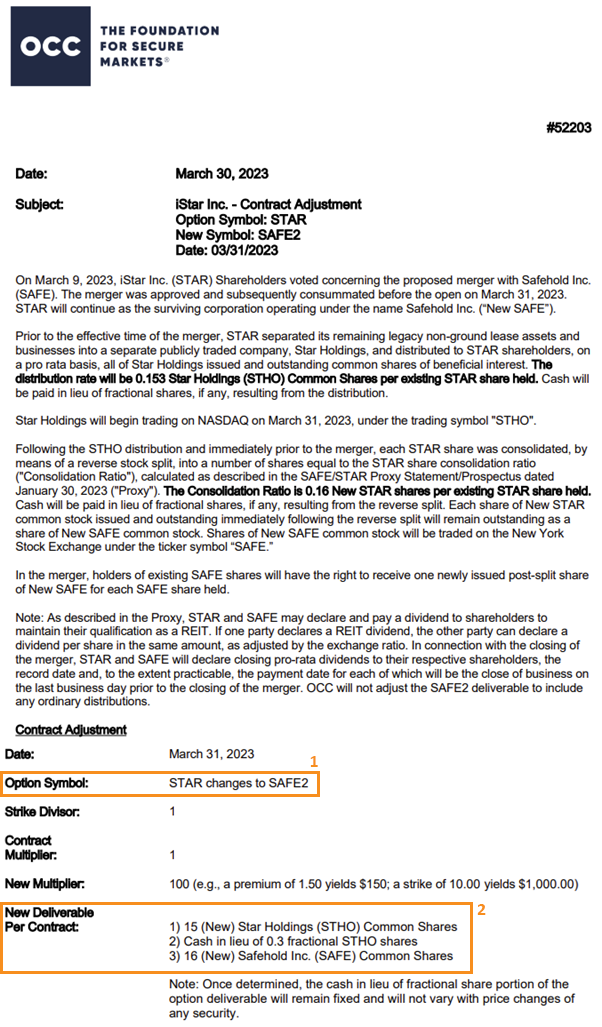

现金和股票合并

在现金和股票合并的情况下,请注意,期权合约的代码将会改变。合约中的股票数量也将根据合并条件和可交付内容而有所不同,可交付内容可能包括股票和现金。然而,行权价和到期日都将保持不变。

在OCC上关于STAR.US的备忘录,解释如下:

- 期权代码将变为SAFE2

- 每份合约的可交付内容为:

- 15股 STHO.US普通股

- 0.3的现金代替部分 STHO.US普通股

- 16股 SAFE.US普通股

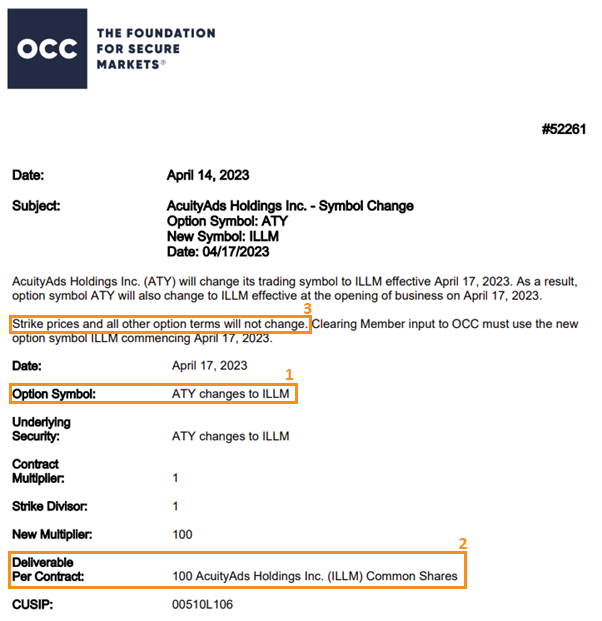

期权代码变更

在期权代码更改期间,期权合约将发生变化,以反映标的股票的新代码。然而,行权价和到期日都将保持不变。

在OCC上关于ATY.US的备忘录,解释如下:

- 期权代码将变为ILLM

- 每份合约的可交付内容为100股 ILLM.US股票

- 行权价和其他期权条款将保持不变。

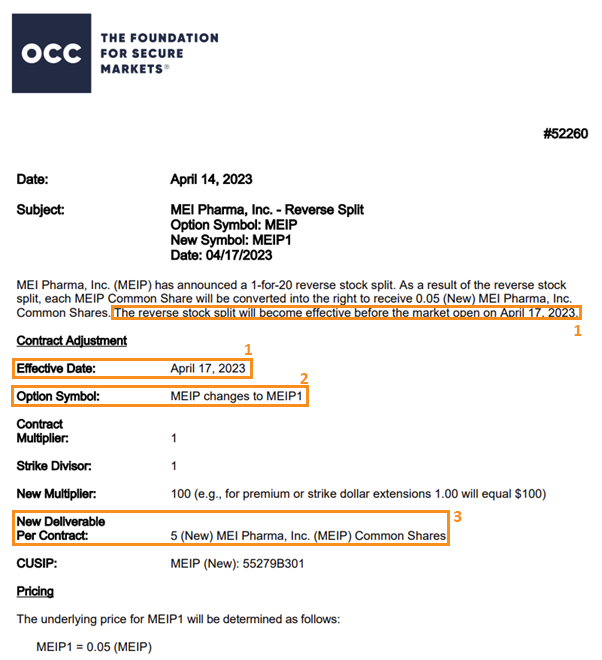

反向拆分

在反向拆分期间,将会添加一个数字到期权合约的代码中。合约中的股票数量将根据反向拆分的条件而有所减少。然而,行权价和到期日都将保持不变。

在OCC上关于MEIP.US的备忘录,解释如下:

- 在2023年4月17日之前开盘的期权,将会被调整

- 期权代码将变为MEIP1

- 每份合约的可交付量为5股(新)MEIP.US股票

正向拆分

正向拆分是将一家公司的流通股分拆成更多数量的股票。当发生正向拆分时,通常会出现两种可能的情况:

情景A

当正向拆分产生一个整数时。(例如2合1,5合1,10合1)

⦁ 如果您持有股票正向拆分期权,期权代码和到期日将保持不变。然而,执行价格将须除以正向拆分乘数。

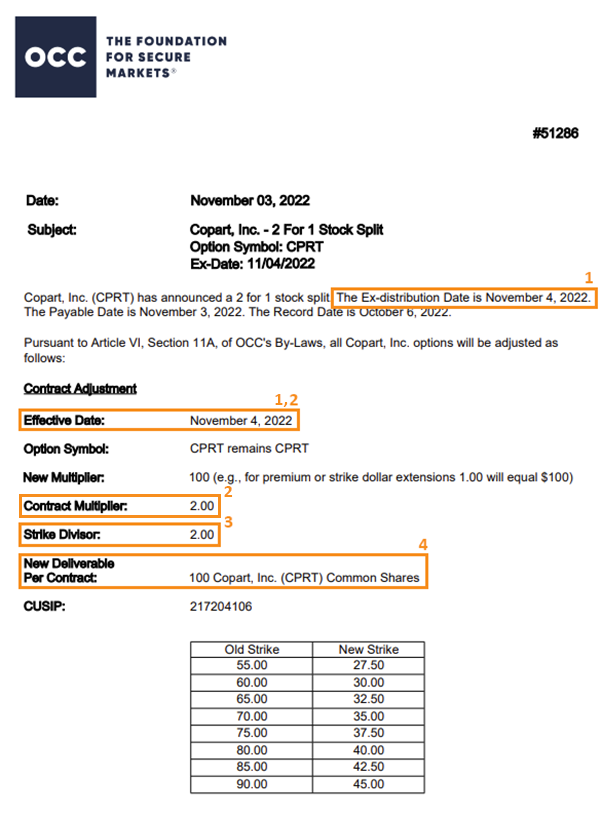

在OCC上关于CPRT.US的备忘录,解释如下:

- 在2022年11月4日之前开盘的期权将会被调整

- 2022年11月4日之前的合约持有人,将持有两倍数量的期权合约

- 行权价除以2。例如,行权价为55美元的旧期权合约将调整为27.50美元(55美元除以2)

- 每份合约的可交付量仍是100股CPRT.US股票

情景B

当正向拆分不能产生整数时(5合4,或3合2):

- 期权代码会发生变更

- 合约数量保持不变,但合约的可交割量会根据正向拆分乘数而有所增加

- 行权价按执行除数下降

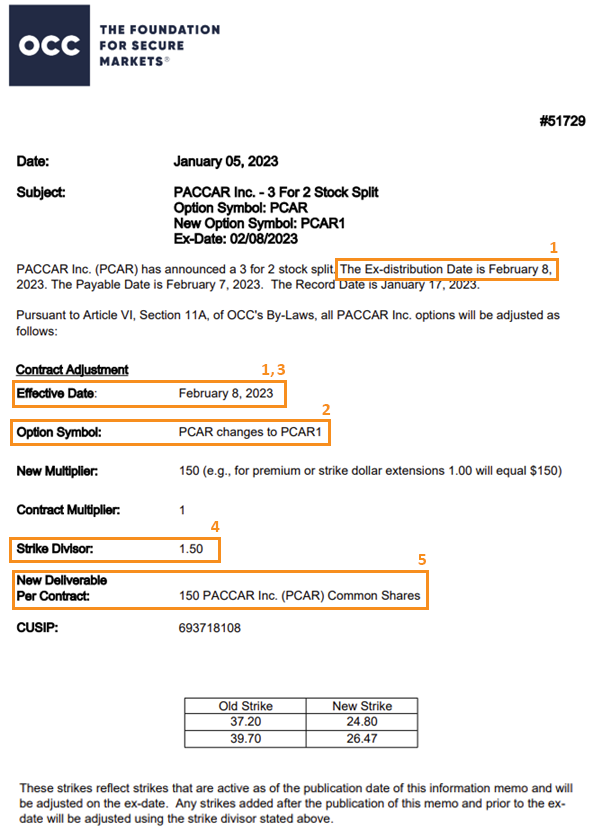

在OCC上关于PCAR.US的备忘录,解释如下:

- 在2023年2月8日之前开盘的期权将被调整

- 期权代码会更改成PCAR1

- 在2022年2月8日之前的期权持有者将持有相同数量的期权合约

- 行权价除以1.5。例如,行权价为37.2美元的旧期权合约将调整为24.80美元(37.2美元除以1.5)

- 每份合约的可交付量将增加到150股PCAR.US股票

股票股息

当公司支付股票股息时,期权的执行价格将会降低,合约中的可交割股票数量将增加股息金额。如果标的股票的公司发行了股票股息,将会添加一个数字到期权合约的代码中。

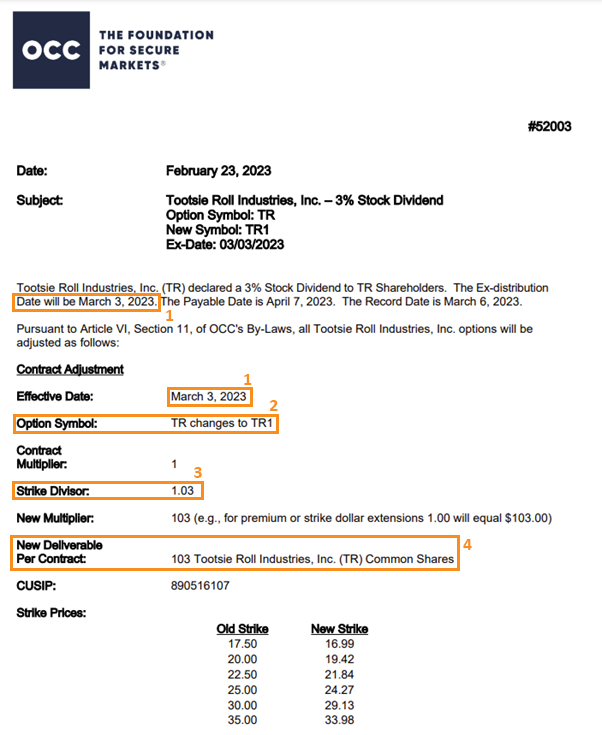

在OCC上关于TR.US的备忘录,解释如下:

- 在2023年3月3日之前开盘的期权将会被调整

- 期权代码会更改成TR1

- 权价除以1.03。例如,行权价为17.50美元的旧期权合约将调整为16.99美元(17.50美元除以1.03)

- 每份合约的可交付量将增加到103股TR.US股票

分拆

当持有标的股票的公司执行分拆时,合约中的股票数量将保持不变。除了现有的股票外,发行公司所派发的新股将包括在您的合约中。在分拆期间,会添加一个数字到期权合约的代码中。

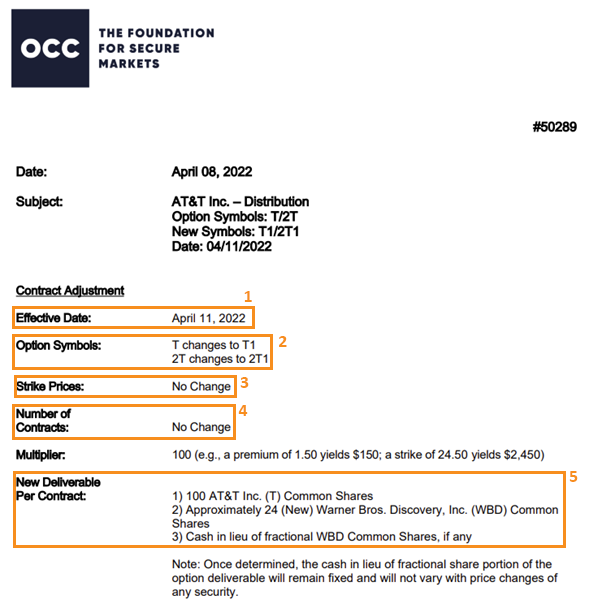

在OCC上关于T.US的备忘录,解释如下:

- 在2022年4月11日之前开盘的期权将被调整

- 期权代码将变更为T1和2T1

- 行权价保持不变

- 合约的数量保持不变

- 每份合约的可交付内容包括:

- 100股T.US股票

- 24股WBD.US股票

- 现金替代

在交易期权前,是否需要填写任何表格?

在交易期权前,是否需要填写任何表格?

- 激活W8Ben

- 确认风险警告声明 (RWS)

- 通过客户评估审批表 (CAR)

- 确认期权风险披露声明 (期权RDS)

哪些账户类型适合交易期权?

符合条件可交易期权的账户类型包括现金管理(KC)、保证金/现金加(M)、预付 (CC)、和托管(CU)账户。

联名账户除外。

此外,交易账户也应选择使用电子结单。

激活期权的审批需要多长时间?

如果期权RDS表格的确认在新加坡时间下午6:15分前完成提交,则期权子账户将在下一个营业日(T+1)下午4:00前完成激活,否则将需要最多2个营业日(T+2)来完成激活,不包括任何新加坡/美国公众假期。

我如何阅读期权投资组合余额?

- 投资组合价值:投资组合的总估值,即所有头寸和现金余额的总和。

- 购买力:可供交易的金额。它被计算为限额 +(只有在卖出时添加)或者 -(只在下单买入时扣除)期权交易溢价。

- P/L:所有期权头寸在当日的P/L。它是根据之前收盘价的买入(卖出)/卖出(买入)作为参考价来计算的。

- 现金流(P3)/已用余额(Poems网页版):期权交易当天的总现金流。它被计算为买入交易为负,卖出交易为正。

- 可用余额/购买力:可用于交易的金额。它被计算为期权交易限额 +(执行卖出时添加)或者 -(下单买入时扣除)的期权溢价。

- 维持保证金:期权头寸的保证金要求。

- 限额(P3)/SOD+限额(Poems网页版):开盘交易限额。

- P/L:所有期权头寸在当日的P/L。它是根据之前收盘价的买入(卖出)/卖出(买入)作为参考价来计算的。

- 股票价值:股票头寸的市场价值。

为什么行权或期权转让活动没有显示在同一天的电子结单上?

由于行权/期权转让活动是在市场收盘后才处理的,所以只会在T+2的电子结单上显示。

但是,请注意,投资组合余额和头寸在T+1市场开盘前,会相应更新。

订单被拒绝的常见原因有哪些?

- 购买力不足:应该是未结清的购买总额高于可用余额。

- 不允许出售裸仓:如果没有补仓标的股票,即备兑买入,卖出至未平仓头寸将被拒绝。

- 订单标记错误:平仓和开仓必须分开进行。

例如,账户中持有100股AAPL股票的1份 AAPL看涨头寸

下单出错:

卖出2个 AAPL看涨期权 – 平仓1个多头看涨期权,并开仓 1个备兑看涨期权。

正确的下单:

卖出1个AAPL看涨期权 – 平仓1个多头看涨期权

卖出1个AAPL看涨期权 – 开仓1个备兑看涨期权

我如何将资金转入到期权账户?

转账可通过POEMS 3 手机App来完成,这些账户之间的转账不会有任何适用的更改。

具体操作步骤,请参阅图片。我如何将股票转入到期权账户?

股票转入可通过POEMS 3 手机软件来完成,股票在这些账户之间的转移不会有任何适用的更改。

具体操作步骤,请参阅图片。

![]()

![]()

为什么要在交易期权前,先转入资金或股票?

期权分类账户与POEMS股票主账户的分类账户分开保存,因为此类期权子账户将只会与期权活动相关。期权子账户中的任何股票清算,都需要转回到Poems股票主账户中处理。