宏利美国房地产投资信托(Manulife US REIT): 投资组合抵御短期不确定性

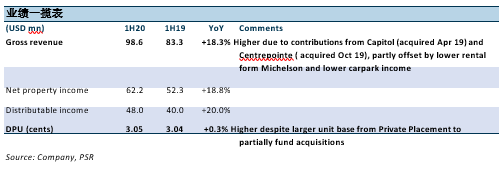

- 2020上半年,NPI和DPU与我们2020财年的预期一致,分别占2%和47.0%。

- 2020上半年正租金回归为9%。MUST的投资组合仍保持弹性 – 迄今为止,其资产内转租没有增加,租户也没有提出调整/缩小租赁规模,或搬迁的要求。提供最低限度的租金减免和延期支付。

- 我们仍对MUST的弹性保持乐观,因为它的WALE较长,20/21财年的租赁到期率较小,租户质量和供应紧俏,MUST在这些市场占有一席之地。

- 维持买入评级,并上调目标价为90美元。我们上调目标价,主要是因为其股权成本较低 – 从10.0%降至9.1%。

积极方面

+ 2020上半年,217,300平方英尺(NLA占4.6%)的正租金回归率为+7.9%。在已签署的约217,300平方英尺的租约中,50%为续租,42%为新租约,和8%为扩建租约。签署的租约来自金融,法律,房地产和科技行业。MUST的投资组合仍保持弹性 – 迄今为止,其资产内转租没有增加,租户也没有提出调整/缩小租赁规模或搬迁的要求。MUST拥有较长的WALE为5.7年,意味着20/21财年,其租赁到期率占GRI低至3.5%/6.1%。由于在可比的市场租赁下,其20/21财年的租赁到期率为2%至19%,因此仍可实现温和的个位数租金逆转。租户已通过租约被锁定,租约上没有写上违约条款。虽然要价保持稳定,但在这种疲软的经济环境下,租赁活动预计将更趋疲软,这可能会导致出台更多租户激动措施来挽留或吸引租户。

+ 根据2020上半年的GRI,仅提供了0.3%的租金豁免和0.3%的租赁延期。由于租户的质量/弹性较高,所需的租金支持不多 – 提供租金豁免和延期的主要为餐饮租户。MUST的投资组合由法律(22.0%)和金融保险(19.9%)板块所支撑,而这两个板块在新冠疫情期间一直是弹性较强的板块之一。MUST的前10大租户(不包括金融和法律)中,占GRI的24.2%,大多数是上市公司,政府实体和/或以该物业作为总部。

消极方面

– 收租情况恶化。我们注意到收租一直呈下降趋势,从4月的99%降至5月的97%,更恶化至6月的93%。管理层表示,租金仍在收取中,尽管租户需要更长的时间才能支付。

– 投资组合估值下跌2.9%,将杠杆率从37.7%推高至39.1%。资产估值恶化,从 -1.9降至-4.7%,在投资组合水平上,平均下降-2.9%,这主要是由于估价师使用的租金增长假设较低。从数学理论来看,杠杆率上升到39.1%。

前景

尽管租赁活动仍然疲软,但我们对MUST的弹性仍持乐观态度,因为它的WALE较长,20/21财年的租赁到期率较小,租户质量和供应紧俏,MUST在这些市场占有一席之地。谨慎的商业情绪导致主要租赁决定(搬迁)被推迟,从而导致更多的续租。我们还预计,由于社交疏离措施的实施,密集化趋势将暂停,从而为租赁需求提供支撑。此外,办公室使用部门的统计数据显示,这些板块(金融保险,法律,专业服务和科技)在所有板块中仍然是最具弹性的。

对成套产品的积极管理,保证了业务长存。随着5月宣布于2021年2月终止非新加坡MSCI指数期货产品,新交所已与FTSE合作推出FTSE台湾指数期货,以取代即将到期的最大合约(即MSCI台湾指数期货)。该新产品还获得了美国商品期货交易委员会的批准,可以在美国市场销售和分销,而此前新交所的MSCI产品却无法获得这一批准。已与FTSE制定了计划,在MSCI于2021年2月到期之前,将推出一系列扩展产品。

维持买入评级,并上调目标价至0.90美元 (先前目标价为0.80美元)。

我们降低了贝塔指数,以反映美国写字楼资产类别的相对弹性,原因是办公室使用租户和较长的WALEs富有弹性。我们上调目标价,主要是因为降低了股权成本的假设为9.1% (先前是10.0%)。

如果有想了解更多全球股市资讯,请关注微信公众号 “辉立资本新加坡” (SGPSPL)。同时提供在线免费开设股票账户,一个账户轻松交易全球股票和ETF

美股,港股,新加坡股,中国A股,越南股票,韩国股票,德国股票,马来西亚股票,泰国股票,印尼股票,菲律宾股票,日本股票,澳大利亚股票,台湾股票,加拿大股票,英国股票,法国股票,荷兰股票,葡萄牙股票,比利时股票,土耳其股票

如果本文是英文翻译版本,一切请以英文为准