研报 | 大华银行有限公司: 迎接未来更艰难的时刻

- 2020年一季度收益比我们之前的预估低了19%,这是因为这季度的GP(一般准备金)有所提高,以应对在疫情大流行的态势下,加强了津贴的覆盖范围。

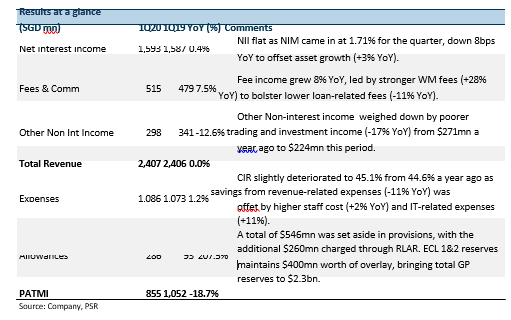

- NII(净利息收入)持平,因为NIM同比压缩了8个基点,以抵消贷款同比增长3%的影响。

- 手续费收入持续增长的势头(同比增长8%),这得益于财富管理费用的增加(同比增长28%),以支撑来自交易量和投资下降带来的收入(同比下降17%)。

- 本季度收取了86亿新元的GP津贴,另有2.6亿新元转入RLAR作为GP储备。

- 维持增持评级,并下调目标价至20.70新元 (先前目标价为27.90新元)。我们在每个季度增加3.5亿新元的津贴,同时在未来两年将利润率压缩10个基点,从而提高了信贷成本。

积极方面

+ 2020年一季度,由RLAR支持的津贴对收益产生影响。尽管为应对疫情大流行而收取了5.46亿新元的津贴,但其中2.6亿新元是通过RLAR收取的,这减轻了对收益的影响。累计的GP储备达到23亿新元,其中4亿新元作为管理覆盖。储备金的增加使NPA 的覆盖率稳定在88%。因此,资本状况保持强劲,其CET-1比率为14.1%,而一年前为13.9%。RLAR目前占不良贷款的1.7%,高于监管规定的1%。

消极方面

– 对油气的风险敞口继续推动信贷成本上升。2020年一季度,被收取了2.75亿的SP(专项准备金),其中大部分是由于对当地的一家油气交易商的较大敞口造成的。一位新的油气交易商正浮出水面,可能会在随后几个季度给OCBC的SP带来压力。银行认为,欺诈活动只是孤立事件,而不是普遍现象。

前景

未来两年,信贷成本将会上升。随着COVID-19大流行的影响波及整个经济,UOB预计未来两年,每年的信贷成本将在50-60个基点之间(每年近15亿新元)。鉴于2020年一季度的信贷成本为36个基点,预计信贷成本在未来几个季度将以更快的速度上升,而收取的津贴,随后将对收益产生更大的影响。

投资行动

我们维持增持的建议,并下调目标价至20.70新元(先前目标价为27.90新元)。我们已为未来两年,每季度增加3.5亿新元的津贴,以及NIM压缩10个基点建立了模型。

如果有想了解更多全球股市资讯,请关注微信公众号 “辉立资本新加坡” (SGPSPL)。同时提供在线免费开设股票账户,一个账户轻松交易全球股票和ETF美股,港股,新加坡股,中国A股,越南股票,韩国股票,德国股票,马来西亚股票,泰国股票,印尼股票,菲律宾股票,日本股票,澳大利亚股票,台湾股票,加拿大股票,英国股票,法国股票,荷兰股票,葡萄牙股票,比利时股票,土耳其股票如果本文是英文翻译版本,一切请以英文为准